起運港:

目的港:

新型冠狀病毒來勢洶洶。長期來看,中國經濟和貿易增長的動力仍在,就短期的疫情發展和嚴(yan) 格的防控措施影響,對部分行業(ye) 產(chan) 生影響。克拉克森也對疫情在造船、海運貿易和航運方麵可能產(chan) 生的影響做了如下分析。

造修船:船廠(包括影響交付量)以及修船廠(包括影響船舶改裝)。今年全年中國船廠計劃交付新造船舶共計3,760萬(wan) 載重噸,略高於(yu) 去年全年交付量。相比高峰時期的7,095萬(wan) 產(chan) 量,雖然在過去十年裏中國產(chan) 能有明顯收縮,但是我們(men) 認為(wei) 當前疫情對全年造船市場影響尚在可控範圍。大部分船廠原計劃元宵節後陸續返工,短期複工時間會(hui) 受到影響,出現招工困難和趕工情況。製造業(ye) 就業(ye) 問題需要持續關(guan) 注,造修船廠普遍湖北籍勞工占比較高。疫情影響脫硫塔設備安裝,船東(dong) 也將麵臨(lin) 更多安裝拖期,進一步加劇安裝時間的延長。未來進廠船舶也有可能麵臨(lin) 被取消的風險。

相比2003年SARS病毒擴散時期,目前中國在全球海運貿易市場的影響力更廣更深遠。據估算2019年中國海運貿易進口量已經達到26.4億(yi) 噸,占到全球海運總量的22%,較之2003年規模增加了3倍多。盡管從(cong) 目前來看,依然太早去對疫情的影響做出判斷,但是一些潛在的對全球海運貿易的影響需要我們(men) 持續關(guan) 注。

此次疫情目前已產(chan) 生的影響包括:

全球市場情緒受影響,全球股票市場恐慌性拋售增多(日韓歐美股市和布倫(lun) 特原油價(jia) 格均受挫)。

中國主要城市/地區之間以及與(yu) 其他國家的交通運輸均受到壓力。此外,目前疫情發展和嚴(yan) 格的防控對國內(nei) 服務業(ye) 影響比較大,包括旅遊、餐飲、娛樂(le) 等行業(ye) 。

各郵輪公司已經相繼宣布暫停2020年1月底/2月初從(cong) 中國母港出發的郵輪航次。中國郵輪市場季節性影響顯著。郵輪市場在經曆17、18年的快速發展後,19年投入中國市場的郵輪運營計劃調整明顯。2020年開年不利,當前共計8艘郵輪(合計25,456床位)取消原定1月底2月初中國母港出港船期,占全球郵輪運力的4.1%。

需要加以關(guan) 注的潛在影響:

原油貿易:交通運輸活動減少將使得中國車用燃油消費降低,繼而對中國原油需求及進口產(chan) 生潛在負麵影響。原油價(jia) 格受到波及,OPEC+或將適時考慮延長減產(chan) 協議或增加減產(chan) 量。

幹散貨及集裝箱貿易:工廠停工時間延長將影響中國工業(ye) 生產(chan) 量,可能會(hui) 影響中國對其他原材料的進口以及產(chan) 成品的出口。

汽車貿易:武漢是中國汽車零配件生產(chan) 的核心城市之一(包括省內(nei) 其他城市,湖北汽車產(chan) 量在2018年達到242萬(wan) 輛,占全國9%產(chan) 量),此次疫情將影響中國汽車產(chan) 量。

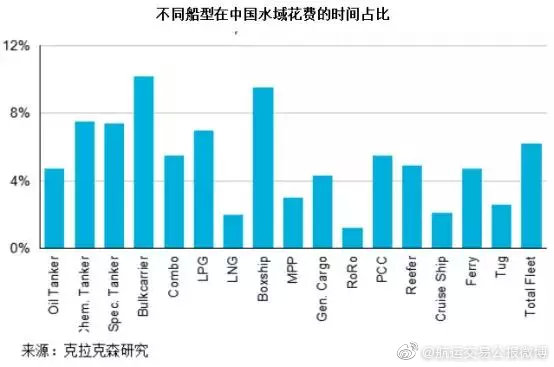

港口:此次疫情還可能會(hui) 波及中國(及亞(ya) 洲其他地區的)港口。根據克拉克森Sea/net數據顯示,過去一年中中國大陸的港口被全球船隊掛靠共計約280,000次,占全球港口掛靠數量的7%。其中散貨船和集裝箱船在中國水域的時間占全球活動時間的份額最高,分別達到10%和9%。

經濟:疫情對服務業(ye) 的影響可能不止一個(ge) 季度,部分服務行業(ye) 在今年餘(yu) 下時間仍可能受嚴(yan) 格的防控影響。受節後開工和員工返程推遲的影響,部分中小製造企業(ye) 的債(zhai) 務壓力上升。基建投資可能加強,但是刺激力度和對經濟的提振效果都不如以往,空間不大。需要密切關(guan) 注政府未來在財政和金融方麵的政策動向。

目前想要準確估算此次疫情對全球經濟的負麵影響仍為(wei) 時尚早(將此次疫情的影響從(cong) 中國農(nong) 曆新年的普遍影響中獨立出來存在一定困難),且現階段疫情發展仍存有很大不確定性。一些研究機構提示2020年第一季度中國GDP增速受此影響將有所回落,且可能對二季度經濟活動產(chan) 生一定程度影響。從(cong) 曆史數據來看,2003年非典疫情使得中國當年二季度的GDP減少2.3%,影響全國約1%的GDP。2009年禽流感對全球經濟的影響約550億(yi) 美元,相當於(yu) 全球GDP總量的1%。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |