起運港:

目的港:

去年,世界經濟複蘇放緩,中國經濟下行壓力加大,航運造船產(chan) 能雙雙過剩,造船行業(ye) 加快調整轉型步伐,業(ye) 績明顯分化。

去年航運造船產(chan) 能雙過剩狀態未改,在政策引導和市場倒逼下,造船企業(ye) 加快調整轉型步伐。整體(ti) 來看,去年中國造船完工降幅收窄,新接訂單出現回落,手持訂單量保持平穩。

《2014年船舶工業(ye) 行業(ye) 發展情況報告》顯示,去年中國造船完工3905萬(wan) DWT,同比下降13.9 %;承接新船訂單5995萬(wan) DWT,同比下降14.2%。截至去年年底,手持訂單量14890萬(wan) DWT,同比增長13.7%。中國造船三大指標市場份額繼續保持世界領先,造船完工量、新接訂單量、手持訂單量以總載重噸計分別占世界市場份額的41.7%、50.5%和47.1%,其中新接訂單量同比提升2.6%。

根據上市船企2014年年報披露,在中國大陸、香港和台灣上市的14家船舶、海工企業(ye) 共實現營業(ye) 收入2565.70億(yi) 元,同比上升17%;淨利潤70.48億(yi) 元,同比增長21%。其中,虧(kui) 損企業(ye) 3家,除中海船舶(00651.HK)、華榮能源(01101.HK)今年仍未扭虧(kui) 外,*ST舜船(002608.SZ)遭遇“黑天鵝”,業(ye) 績由盈轉巨虧(kui) ,淨利潤同比減少1563%;廣船國際(600685.SH;00317.HK)則在國企軍(jun) 工整合背景下,業(ye) 績實現大幅增長。

業(ye) 績分化批量轉型

去年,中國造船企業(ye) 經濟運行態勢總體(ti) 平穩,業(ye) 績表現有所分化。

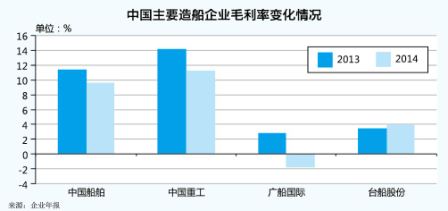

去年,中國船舶(600150.SH)實現營業(ye) 收入283.24億(yi) 元,同比增長28%;實現淨利潤4419萬(wan) 元,同比上升12%,扣除非經常性損益後的淨利潤為(wei) -2.44億(yi) 元。其中,船舶造修實現營業(ye) 收入167.17億(yi) 元,毛利率為(wei) 8.30%,同比減少2.93個(ge) 百分點;海洋工程營業(ye) 收入48.43億(yi) 元,毛利率為(wei) 8.36%,同比增加9.35個(ge) 百分點;動力裝備營業(ye) 收入50.98億(yi) 元,毛利率12.26%,同比減少5.53個(ge) 百分點;機電設備營業(ye) 收入21.03億(yi) 元,毛利率為(wei) 11.45%,同比減少4.20個(ge) 百分點。

中國船舶去年共交付船舶48艘、595.56萬(wan) DWT,同比減少2艘、52.36萬(wan) DWT;修船完工銷售360艘,同比減少36艘。海工平台完工交付3座,同比增加3座;海工修理項目完成3艘,同比增加2艘。

去年,中國重工(601989.SH)實現營業(ye) 收入609.72億(yi) 元,同比增長19%;淨利潤22.76億(yi) 元,同比下降22%。國際造船市場深度調整,船舶行業(ye) 需求不旺,前期承接的民船及能源交通裝備產(chan) 品價(jia) 格有所下降,民用船舶及配套產(chan) 品的盈利能力也隨之下降,去年中國重工毛利率為(wei) 11.25%,同比減少2.96個(ge) 百分點。艦船製造、艦船裝備等相關(guan) 板塊毛利率小幅下滑,但海洋經濟板塊毛利率則同比增加0.84個(ge) 百分點。

需要指出的是,中國重工海洋工程板塊占營業(ye) 收入比重大幅提升,相應的船舶產(chan) 品板塊所占比重有所降低,去年交付海工平台、浮式生產(chan) 儲(chu) 油卸油裝置等產(chan) 品達到13座。

去年,廣船國際完成對龍穴造船的股權收購,南沙廠區生產(chan) 逐步走上正軌,營業(ye) 收入、工業(ye) 總產(chan) 值同比均明顯增長。實現營業(ye) 收入95.31億(yi) 元,同比增長129%;實現淨利潤1.52億(yi) 元,同比增長1014%,扣除非經常性損益後的淨利潤為(wei) -6.05億(yi) 元。其中,實現主營業(ye) 務收入92.68億(yi) 元,同比增長66.57%;造船、海工業(ye) 務貢獻收入達82.68億(yi) 元,同比增長81.23%,占主營收入比重89.2%。

行業(ye) 不景氣下,民營造船企業(ye) 首當其衝(chong) ,再陷深寒。熔盛重工資不抵債(zhai) ,去年營業(ye) 收入為(wei) -38.02億(yi) 元,同比減少383%;虧(kui) 損77.55億(yi) 元,同比減虧(kui) 11%,企業(ye) 更名為(wei) “中國華榮能源股份有限公司”,正式謝幕。*ST舜船扭虧(kui) 僅(jin) 一年又陷巨虧(kui) ,另因涉嫌違規,直接戴帽*ST,去年實現營業(ye) 收入30.08億(yi) 元,同比減少8%;虧(kui) 損18.08億(yi) 元,淨利潤同比大幅減少1981%。

主營船舶設計的民營造船企業(ye) ——上海佳豪(300008.SZ)在進軍(jun) 天然氣產(chan) 業(ye) 後,去年業(ye) 績表現大幅好轉,實現營業(ye) 收入8.47億(yi) 元,同比增長257%;淨利潤4591萬(wan) 元,同比增長283%。

造船設備行業(ye) 亦有好轉跡象。去年,亞(ya) 星錨鏈(601890.SH)、*ST鋼構(600072.SH)實現扭虧(kui) 。其中,亞(ya) 星錨鏈實現營業(ye) 收入15.28億(yi) 元,淨利潤2988萬(wan) 元;*ST鋼構實現營業(ye) 收入9.80億(yi) 元,淨利潤1033萬(wan) 元。

台船股份(2208.TW)盡管營業(ye) 收入同比略有減少,但盈利顯著,去年實現淨利潤4.51億(yi) 元,同比增長高達399%,在10家傳(chuan) 統造船上市企業(ye) 中,盈利能力僅(jin) 次於(yu) 中國重工。

從(cong) 去年年報數據不難看出,去年造船行業(ye) 業(ye) 績分化明顯,在行業(ye) 低迷情況下,造船企業(ye) 轉型趨勢明顯。熔盛重工剝離造船資產(chan) ,造船央企注入軍(jun) 工、海洋工程產(chan) 業(ye) ,民營船舶行業(ye) 競爭(zheng) 實力明顯下降。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |