起運港:

目的港:

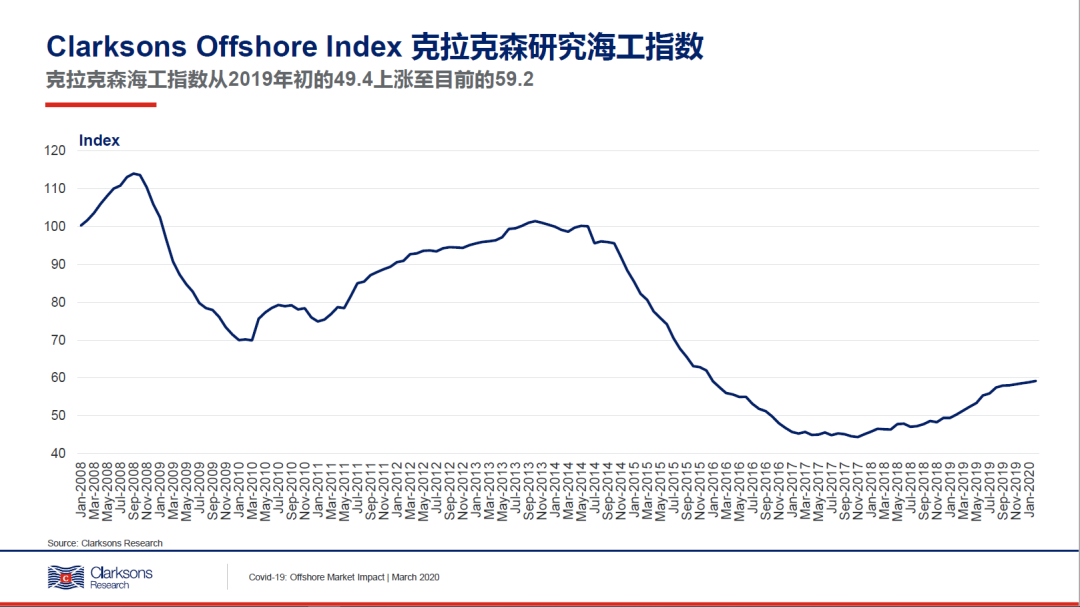

隨著2019年海工市場利用率和租金價(jia) 格的總體(ti) 上漲,海運報價(jia) 國際快遞,克拉克森海工指數從(cong) 2019年初的49.4上漲至目前的59.2,我們(men) 最初預計2020年海工市場仍將繼續逐步改善。然而上述趨勢在當前環境下被按下了暫停鍵,利用率在此前所取得的改善將被削弱。短暫卻影響深遠的諸多因素將加速公司整合、債(zhai) 務重整以及可能出現的老舊資產(chan) 淘汰。

上市石油公司的股價(jia) 遭受重挫,國際石油公司的支出計劃也迅速收緊(請參閱第15頁)。2020年初預計全球石油公司海上項目資本支出增速為(wei) 4%,如今該增速將被下調至-20%。頁岩油氣投資和產(chan) 量可能遭受重創,其中資本支出將下降65%,海運報價(jia) 國際快遞,遠非年初預期的適度下降。市場整合和財務壓力將重返議程。頁岩油氣行業(ye) 對此條件及的上行和下行因素均已變得十分敏感。

海工裝置/平台利用率、費率和資產(chan) 價(jia) 格

原油需求,產(chan) 量和油價(jia)

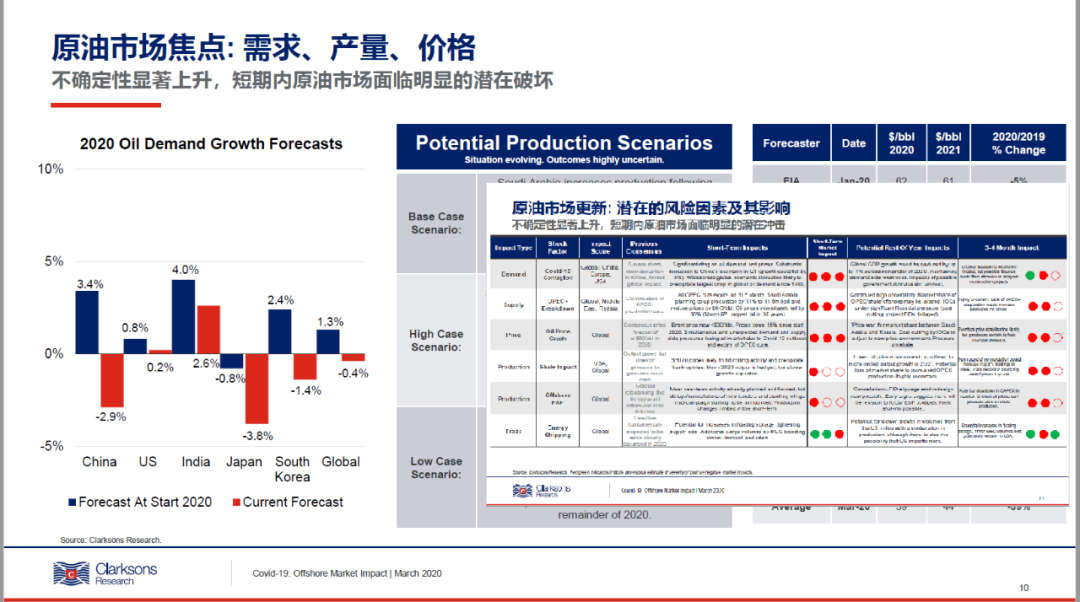

新冠疫情的爆發導致了全球原油需求減弱,隨後出人意料的歐佩克+會(hui) 議談判破裂使得原油供給激增。能源市場所麵臨(lin) 的幹擾因素令原油價(jia) 格出現大幅下挫,並為(wei) 市場帶來普遍的負麵情緒,全球股市進而被各種不確定因素引發恐慌性下跌。固然目前市場遠景尚不明確,運營所麵臨(lin) 的挑戰與(yu) 日俱增,但克拉克森研究在最近發布的《Covid 19: 對海工市場的潛伏影響》報告中,搭建了一個(ge) 海工行業(ye) 的分析框架,以期為(wei) 市場提供數據上的定期更新以及情報上的實時監控。

由於(yu) 新冠疫情全球蔓延,克拉克森研究通過對經濟學家們(men) 猜測的調查表明,2020年全球GDP增速將進一步下調。隨著低經濟情景假設逐漸引發市場關(guan) 注(請參閱報告第8頁),全球GDP增速將從(cong) 年初時的3.3%下降至當前的1%。除總體(ti) 上的經濟活動急劇放緩之外,主要能源需求板塊(例如航空、汽車)的下降表明2020年全年原油需求將減少約170萬(wan) 桶/天(一些估算中提到2020年全年全球原油需求減少將高達350萬(wan) 桶/天,米兰体育全站,其中一季度的全球原油需求下降可能高達2,000萬(wan) 桶/天。請參閱報告第11頁)

資本支出和海上項目投資決(jue) 定

3月5日至6日的歐佩克+會(hui) 議意外的以談判破裂告終。沙特的石油產(chan) 量將在此後增加多達140萬(wan) 桶/天,而俄羅斯的石油產(chan) 量有看增加50萬(wan) 桶/天(實際增產(chan) 的數目目前尚不明確。一方麵,庫存占沙特原油出口的份額仍不確定。另一方麵,俄羅斯能源公司於(yu) 3月24日在首都莫斯科舉(ju) 行會(hui) 議並達成共叫:鑒於(yu) 對油價(jia) 的影響,他們(men) 暫無進步產(chan) 量的必要)。固然原油供給增加對於(yu) 能源儲(chu) 運板塊是利好消息(油輪運費價(jia) 格自往年中東(dong) 局勢緊張後再次暴漲),但其進一步放大了供需失衡的局麵,並將油價(jia) 打壓至曆史新低(布倫(lun) 特原油價(jia) 格在3月25日跌至27美元/桶)。全球原油庫存也將有看增至15億(yi) 桶。值得留意的是,克拉克森研究整理了近期一些國際機構對油價(jia) 猜測的觀點,普遍以為(wei) 油價(jia) 可能會(hui) 回升,2020年全年油價(jia) 均值預計升至40美元/桶,2021年升至45美元/桶。然而隨著供需關(guan) 係的劇烈波動,上述猜測會(hui) 進一步作出調整。

克拉克森研究目前對2020年有看做出終極投資決(jue) 定的海上項目進行了修正,將其總價(jia) 值由年初時的1,160億(yi) 美元下調至600億(yi) 美元,降幅達到45%並與(yu) 2016年水平持平(請參閱第16頁)。我們(men) 的初步下調主要集中於(yu) 國際石油公司和獨立石油公司,與(yu) 之相比,國家石油公司的支出可能相對穩健。從(cong) 長遠角度來看,一些項目依舊會(hui) 得到推進。目前已經推遲的項目包括加拿大的Bay du Nord開發和印尼的Madura二期開發。與(yu) 此同時,高資本支出的阿聯酋Hail & Ghasha海上高含硫自然氣項目招標已推遲至四月底(請參閱第17頁)。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |