起運港:

目的港:

剛剛馬士基發布三季度財報,施索仁表示很滿意!

2019年11月15日 16時 航運界網

航運界網消息,A.P. 穆勒 - 馬士基今日發布2019年第三季度財報。期內(nei) ,該公司業(ye) 績顯示各項業(ye) 務盈利能力均有提高。

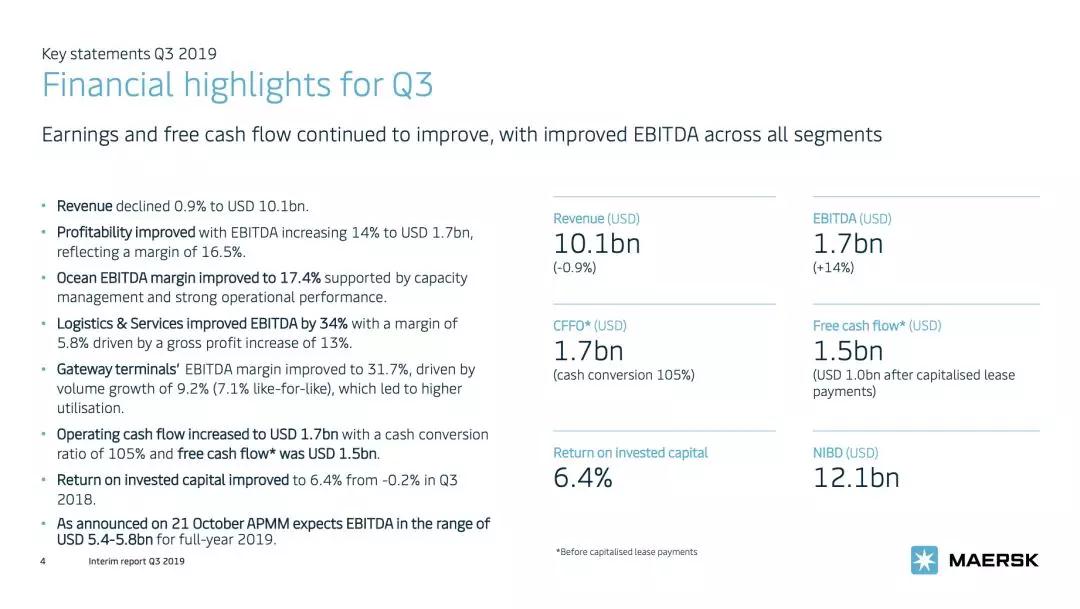

息稅折舊及攤銷前利潤(EBITDA)在本季度增長14%達到17億(yi) 美元, EBITDA利潤率增長至16.5%。營收稍有降低0.9%至101億(yi) 美元。運營現金流增長25%達到17億(yi) 美元,現金轉換率為(wei) 105%,在支付資本租賃款項前的自由現金流為(wei) 15億(yi) 美元。

航運界網指出,本報告期內(nei) 該公司實際利潤(underlying profit)為(wei) 4.52億(yi) 美元。

A.P. 穆勒-馬士基首席執行官施索仁(Søren Skou)先生表示:“由於(yu) 全球經濟增長疲軟,正如預期,全球集裝箱需求在第三季度有所降低,但A. P.穆勒-馬士基經營業(ye) 績得到持續改善。由於(yu) 海運業(ye) 務的強勁表現、碼頭利潤率提升以及物流與(yu) 服務業(ye) 務的穩健增長,我們(men) 實現了強勁的自由現金流,投資資本回報率為(wei) 6.4%。基於(yu) 第三季度良好的表現以及對今年剩餘(yu) 時間業(ye) 績的預期,公司近期上調了2019年全年預期。我們(men) 在第四季度和2020年將繼續關(guan) 注盈利能力和自由現金流的情況。”

通過運力管理及改善運營表現,進而提升盈利能力,第三季度海運業(ye) 務的息稅折舊及攤銷前利潤(EBITDA)增長13%達到13億(yi) 美元,EBITDA利潤率增長至17.4%。這部分抵消了較低的運價(jia) 及第三季度箱量緩慢增長2.1%帶來的影響。海運業(ye) 務的營收達到73億(yi) 美元,與(yu) 2018年第三季度持平。

碼頭及拖輪業(ye) 務(Terminals&Towage)的息稅折舊及攤銷前利潤( EBITDA)增長至3.13億(yi) 美元,營收增長了5.8%達到9.86億(yi) 美元。由於(yu) 貨量增長9.2%,進而提高了碼頭利用率以及成本效率提升,主要門戶碼頭息稅折舊及攤銷前利潤( EBITDA)增長了33%至2.61億(yi) 美元,EBITDA利潤率為(wei) 31.7%。

因為(wei) 多式聯運及倉(cang) 儲(chu) 分撥業(ye) 務的增長,物流與(yu) 服務業(ye) 務(Logistics & Services)第三季度毛利潤增長13%達到3.36億(yi) 美元。雖然海運和空運貨代業(ye) 務營收下降抵消了部分收入,但毛利潤增長帶動息稅折舊及攤銷前利潤( EBITDA)增長34%至9400萬(wan) 美元,EBITDA利潤率為(wei) 5.8%, EBIT轉化率為(wei) 17.5%。

作為(wei) 2019年5月宣布的股權回購計劃的一部分,在回購了3.63億(yi) 美元的股權後,有息債(zhai) 務淨額在第三季度末進一步降至121億(yi) 美元(2019年第二季度末為(wei) 129億(yi) 美元)。

盡管市場充滿不確定性,但馬士基進展穩健

作為(wei) 公司的戰略目標之一,馬士基希望通過端到端產(chan) 品延申銷售及數字化的服務實現更為(wei) 平衡的海運和非海運業(ye) 務利潤,公司繼續為(wei) 客戶開發產(chan) 品和服務,從(cong) 而提高了客戶滿意度。

施索仁表示:“我對馬士基的轉型進展比較滿意。我們(men) 在數字化轉型以及增長陸側(ce) 物流產(chan) 品和碼頭業(ye) 務等多個(ge) 領域均取得了良好的進展。 ”

從(cong) 本季度轉型發展情況來看,第三季度投資現金回報率(CROIC)從(cong) 去年同期的9%上升為(wei) 13.4%。

此外,由於(yu) 門戶碼頭業(ye) 務增長強勁以及物流與(yu) 服務業(ye) 務戰略整合實現的增長(如多式聯運和倉(cang) 儲(chu) ),2019年第三季度的非海運業(ye) 務營收增長了3.7%。

盈利能力的提高使投資資本回報率(ROIC)從(cong) 去年同期的-0.2%提升到6.4%。

我們(men) 仍需提高盈利能力和投資資本回報,各業(ye) 務部門均在采取措施,為(wei) 下一階段的轉型提供資金並繼續保持成本領先。

2019年前景展望

正如公司在2019年10月21日宣布所言,馬士基預期2019年息稅折舊及攤銷前利潤(EBITDA)約在54億(yi) 至58億(yi) 美元之間。此前,該公司預期2019年全年息稅折舊及攤銷前利潤(EBITDA)為(wei) 50億(yi) 美元。

預計海運業(ye) 務的有機增長將略低於(yu) 此前預估的平均市場增長水平, 2019年的平均市場增長率將在1-2%的範圍內(nei) ,而之前預計市場增長率為(wei) 1-3%。維持對總資本支出(CAPEX)約22億(yi) 美元和高現金轉化率(經營現金流與(yu) EBITDA相比)的預期。

2020-2021兩(liang) 年累計的資本支出預計為(wei) 30億(yi) 至40億(yi) 美元。

2019年的全年業(ye) 績仍然麵臨(lin) 宏觀經濟發展趨弱的影響,以及受到其他導致集裝箱運價(jia) 、燃油價(jia) 格和匯率變化等外部因素的挑戰。

2019年業(ye) 績影響因素:

根據預期收益水平和其他相同的條件,以下四個(ge) 關(guan) 鍵因素將對A.P. 穆勒-馬士基2019年全年業(ye) 績表現產(chan) 生影響:

Q3財報業(ye) 績提取地址:https://www.maersk.com.cn/news/articles/2019/11/15/a-p-moller-maersk-improves-operational-profitability

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |