起運港:

目的港:

返回首頁

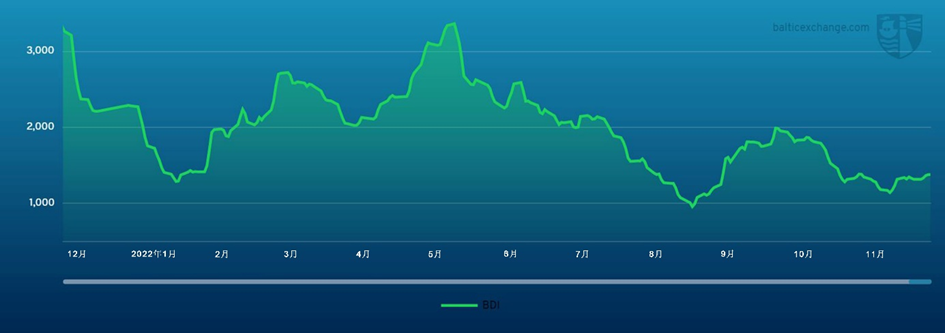

巴拿馬型船舶市場上周表現更加堅挺,為(wei) 船東(dong) 帶來了不錯的租金收益

2022年12月13日 10時 波交所

海岬型船舶 上周海岬型船舶表現積極,上漲超過1,200美元,收報13,957美元。太平洋板塊,裝期在聖誕節前或後決定了澳大利亞西部至青島航線租金價格,即期運力成交租金價格較高。巴西至青島航線C3和澳大利亞西部至青島航線C5租金價格上周始終徘徊於19美元左右和8美元左右,C5航線出現了很多租船成交,尤其在年底前這段時間的消息尤其多。巴西裝港的船舶受載期已經完全推遲到明年1月上旬,而且裝港日期較早的船舶租金價格較高。12月巴西開始進進雨季,預計明年1-2月的天氣將會是最糟糕的。因此,屆時交易量可能會大幅減少。除此之外,大西洋板塊上周其它成交寥寥。 巴拿馬型船舶 巴拿馬型船舶市場上周表現更加堅挺,為船東帶來了不錯的租金收益。上周晚些時候,北大西洋板塊出現了礦產貨物運輸需求的增長,一些受載期最遲為12月底的的跨大西洋往返航線船舶以17,000美元的租金價格達成了幾筆交易。這反過來又支撐了長途往返航線的租金價格,由於船東們尋求把他們的船出租至假期之後。美灣往程航線上周租金價格始終保持穩定,租家以約定的租金執行著多載或美灣航線的租約。亞洲板塊漲跌不一。印度尼西亞至中國航線需求增長,推動租金價格略微上漲,同時也帶動了航程更長的北太平洋往返航線租金價格上漲。北太平洋往返航線租金價格中位數為11,500美元,但鄰近周末收盤租家出價和船東報價出現了巨大價差,雙方暫時都不願意妥協讓步。 極限靈便型/超靈便型船舶 上周極限靈便型/超靈便型船舶市場整體表現不佳。大西洋板塊,美灣是唯一呈上漲態勢的地區,由於即期運力需求依然旺盛。其餘大部分地區都缺乏新的動力。亞洲板塊上周初開盤時需求量相當可觀,但鄰近周末收盤市場興奮情緒消退,大多數地區租金價格麵臨下行壓力。定期期租交易方麵,一艘63,000載重噸的船舶從菲律賓始航,租期3-5個月,以14,000美元的租金價格成交。大西洋板塊始航的船舶方麵,一艘56,000載重噸的船舶在密西西比河西南港口 (SW Pass) 交船,將石油焦運往中國,以27,000美元的租金價格成交。其他地區,超靈便型船舶從歐洲大陸開往地中海東部,運輸廢物,以11,000-12,000美元的租金價格成交。亞洲板塊,一艘56,000載重噸的船舶從中國華北開往阿拉伯灣,以略超過7,000美元的租金價格成交。一艘63,000載重噸的船舶在中國華北交船,駛經印度尼西亞,在菲律賓還船,以10,500美元的租金價格成交。印度洋地區交易活動較多,一艘63,000載重噸的船舶在伊麗莎白港交船,開往中國,以19,500美元的租金價格成交,另加195,000美元的空放補助。 靈便型船舶 近期亞洲板塊表現保持平穩。大西洋板塊盡管缺乏交易消息,但漲跌不一。有消息稱,歐洲大陸缺乏即期貨物,一些船東因此降低了租金報價。一艘30,000載重噸的船舶從敦刻爾克開往摩洛哥,計劃運輸穀物,以8,250美元的租金價格成交。一艘35,000載重噸的船舶從漢堡開往摩洛哥,同樣計劃運輸穀物,以8,750美元的租金價格成交。大西洋板塊南部交易活躍。一艘40,000載重噸的船舶12月中旬從雷卡拉達開往福塔雷薩,以25,750美元的租金價格成交。一艘34,000載重噸的船舶從雷卡拉達開往巴拉那瓜,以22,000美元的租金價格成交。亞洲板塊,一艘37,000載重噸的船舶配備有益於租家的脫硫裝置,從日本經紐卡斯爾開往中國,計劃運輸精礦,以12,700美元的租金價格成交。有消息稱,一艘37,000載重噸的船舶從東南亞始航,經澳大利亞往返,上周早些時候以11,500美元的租金價格成交。 成品油油輪 中東灣地區LR2油輪租金價格保持穩定,TC1航線運費指數上周始終徘徊於WS290點左右。西行的TC20航線運費略微下跌42,000美元,但仍超過600萬美元,往返航程等價期租租金略高於78,000美元/天。LR1油輪上周持續走強,TC5航線運費指數跳漲23.21點至WS345.71點。西行的TC8航線運費跳漲超過80美元/噸,收報5,216,900美元。該地區MR油輪運費指數有所上漲。TC17航線運費指數上漲6點至WS475點,TC12航線運費指數攀升5.32點至WS348.13點。 蘇伊士運河以西地區,LR1油輪運費指數先跌後漲,先是由WS330點跌至WS290點左右的低點,隨後迅速回升至WS315點。本文撰稿之時,有消息稱有油輪以WS320點的運費水平被預定。LR2油輪市場交易相當活躍。TC15航線運費維持於520萬美元左右,有廣為流傳的消息稱上周有好幾筆交易以這一運費水平達成交易。英國-歐洲大陸方麵,西北歐各地的需求較少,限製了MR油輪的運費。TC2航線上周運費指數始終徘徊於WS405點左右,TC19運費指數同樣穩定於WS425點左右。 上周美灣MR油輪運費下跌。TC14航線運費指數下跌13.33點至WS307.5點,TC18航線運費指數同樣下跌15點至WS440.83點。開往加勒比的TC21航線方麵,上周初有消息稱有油輪以147.5萬的運費水平達成交易,國際物流,但隨後運費下跌至1,441,667美元。 大西洋板塊三角形海域MR油輪等價期租租金由71,674美元下跌102美元至71,572美元。靈便型油輪方麵,TC6航線詢盤寥寥無幾,運費遭到了租家的打壓。有消息稱,該航線有幾艘靈便型油輪以WS415點的租金價格被預定。波羅的海TC9航線延續漲勢,運費指數上漲30.36點至WS630.36點。跨越歐洲大陸的TC23航線運費指數上漲,截至本文撰稿之時報WS390點出頭。 VLCC油輪 上周VLCC油輪市場再次下行。中東灣至中國航線270,000噸油輪運費指數相較上上周下跌4點,報WS72.5-75點,往返航程等價期租租金40,500美元/天。與此同時,中東灣至美灣繞好看角航線280,000噸油輪運費指數相較上上周下跌5.5點,報WS51.75點。 大西洋板塊,西非至中國航線260,000噸油輪運費指數下跌5點至WS73.5點左右,鐵路運輸

上海空運,往返航程等價期租租金41,400美元/天。美灣至中國航線270,000噸油輪運費大幅下跌超過240萬美元至9,318,750美元,往返航程等價期租租金42,300美元/天。 蘇伊士型油輪 上周,蘇伊士型油輪市場起伏波動不定。CPC至奧古斯塔航線135,000噸油輪運費指數回升24.5點至略低於WS300點,往返航程等價期租租金158,400美元/天。與此同時,尼日利亞至鹿特丹航線130,000噸油輪運費指數下跌4.5點至WS183點左右,不過往返航程等價期租租金仍維持於約71,700美元/天。巴士拉港至拉瓦拉港航線140,000噸油輪運費指數再次下跌5點至WS93.5-94點左右。 阿芙拉型油輪 歐洲地區,阿芙拉型油輪市場運費略有回升。霍德角至威廉港航線80,000噸油輪運費指數上漲5點至WS325點,往返航程等價期租租金153,200美元/天。地中海地區,傑伊漢港至拉瓦拉港航線80,000噸油輪運費指數攀升4點至WS362.5-365點左右,往返航程等價期租租金132,600美元/天。 美國本土阿芙拉型油輪市場持續直線下跌。墨西哥東海岸至美灣航線70,000噸油輪運費指數再次下跌208點至WS253點,往返航程等價期租租金60,400美元/天。 同樣,科韋尼亞斯至美灣航線70,000噸油輪運費指數下跌近187點至WS245點,往返航程等價期租租金53,800美元/天。航程較長的美灣至鹿特丹航線70,000噸油輪運費指數跌幅相對較小,下跌32.5點至WS282.5點,往返航程等價期租租金65,500美元/天。 液化自然氣 上周即期運力價格持續下跌,所有三條航線租金價格均下跌約16-24%。美灣至日本BLNG2g航線RV船舶跌幅最大,租金價格相較12月2日首次公布價格下跌57,551美元,收報173,296美元。上上周湧進市場的弗裏波特運力帶來的影響仍未消退,由於可用運力充足、即期運力詢盤較少,市場麵臨下行壓力。大多數交易者這段時間已經租進了船舶,這些交易主要涉及自有運力能夠輕易滿足需求的項目。市場情緒顯示,即便是在最好的情況下,今年接下來的時間裏所有三條航線也會保持低迷狀態。一個月前,市場還處於日交易規模超過50萬美元的水平。當時交易者預計聖誕期間市場交易將會十分活躍,但現在看來,這一希看已經幻滅了。液化自然氣市場還是全球交易者關注的重點,眼下交易者對於這一市場仍持有樂觀態度。交易者對於定期期租交易、新造船和固定係泊大型油輪展露出了巨大的愛好,導致了今年交易行情波動起伏不定。定期期租交易方麵,一艘174,000載重噸、配備0.085%氣化裝置的二衝程船舶,租期12個月租金價格為208,750美元,租期三年租金價格為170,000美元。 液化石油氣 上周BLPG1航線交易消息較少。目前大部分一月以前的運力已經達成交易,經曆近期的高點後,眼下交易活動開始停滯。BLPG1航線租金價格相對平穩,上周下跌1.5美元出頭,收報140.571美元。固然租金價格略有下跌,但船東並沒有顯露出抱怨不滿的情緒。盡管等價期租租金收益仍然較高,但交船日期較早的運力或即期運力可能需要等待一些時間或空放前往西方,才能找到2022年需要運輸的貨物。 西方航線租金價格同樣表現出色。BLPG3航線租金價格高漲,休斯頓至中國往返航線租金價格最高觸及略低於207美元的水平,隨後出現回落,收報203美元。巴拿馬運河延誤情況有所好轉,加之原油價格走軟,租金價格略微下跌。導致租金價格下跌的另一點原因可能是租家已租進一月中旬至一月底所需運力。不過,船東們仍持有樂觀態度,由於途徑蘇伊士運河/好看角地區的長途航程可能會鎖定眼下的價格水平,這樣一來船東能夠獲得較高的收益,同時租船合同期限仍處於較長的水平。 盡管 Baltic 在提供資料時已盡到公道的謹慎,但所有該等資料均作為一般用途使用,在不作任何保證或陳述情況下,不用作任何特定目的或為任何特定目的而依靠該等材料,且未侵犯任何第三方的正當權益 (包括知識產權) 。對於任何人依靠本郵件中所載信息以任何方式遭受的任何損失,Baltic 不承擔任何責任。資料的所有知識產權及相關權利均屬 Baltic 所有。明令禁止以任何方式 (不論是通過電子方式還是其他方式) 複製、分發、摘抄或重製該等信息。必須事先獲得 Baltic 許可,方可進行上述行為。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |