起運港:

目的港:

航運市場的低迷在今年並沒有得到緩解,正經曆著金融危機以來最艱難的階段。與(yu) 年初相比,克拉克森海運指數下跌了10%,並在8月份時一度跌至自指數推出以來的最低值7,073美元/天(克拉克森海運指數1990年正式發布)。市場的前景依然受限於(yu) 世界經濟及海運貿易的發展:全球經濟在2016年依舊處於(yu) 混沌的局麵:許多發展中國家的經濟增速疲軟,中國繼續向更成熟的經濟體(ti) 轉型,而英國退歐事件也增添了歐洲經濟的不確定性。許多重要的細分市場行情非常低迷,經營者正承受著嚴(yan) 重的財務壓力,運力過剩和減緩的需求增速依然讓市場充滿挑戰。

新簽訂單

2016年全球新簽訂單量持續減少,前11個(ge) 月僅(jin) 有419艘合計2,609萬(wan) 載重噸簽訂,以載重噸計同比下降75%。今年的訂單量預計將跌至上世紀80年代以來的最低水平。雖然2015年的訂單數量較前一年相比也下滑了約25%,但因為(wei) 有大型油輪和集裝箱船訂單的支持,新訂單總量若以載重噸統計則相對穩定。然而今年幾乎所有細分船型市場的新簽訂單量都出現了下跌。此外,新簽訂單量的減少也部分受到了環保規則規範的影響:IMO Tier III規則已於(yu) 今年年初開始強製執行,為(wei) 了避免由滿足規範而產(chan) 生的額外花費,一些新造船需求已經在去年提前釋放。

支撐散貨船訂單量的基本隻有在中國船廠訂造的30艘Valemax型礦砂船。油輪新簽訂單僅(jin) 成交117艘,同比下降76%,尤其是大型原油油輪訂單明顯減少。盡管有一些特殊油輪訂單如小型化學品船及瀝青船等,但其體(ti) 量對總訂單量的貢獻仍然有限。集裝箱船訂單的情況與(yu) 油輪類似,從(cong) 數量來看同比下滑72%,市場對大型集裝箱船的興(xing) 趣明顯減弱,3,300TEU以上的訂單僅(jin) 成交5艘。與(yu) 此同時,巴拿馬運河的拓寬、韓進海運的破產(chan) 、集運聯盟的整合、兼並等,更是增加了集裝箱船市場的不確定性。今年的新簽訂單主要集中在一些特殊船型領域,如受船隊更新需求影響,歐洲船東(dong) 訂立的一批客滾船訂單等。豪華郵輪訂單尤為(wei) 顯眼,共計有32艘簽訂,已超過2014及2015年的總量,其訂單總價(jia) 值占全球新簽訂單總額的約一半。

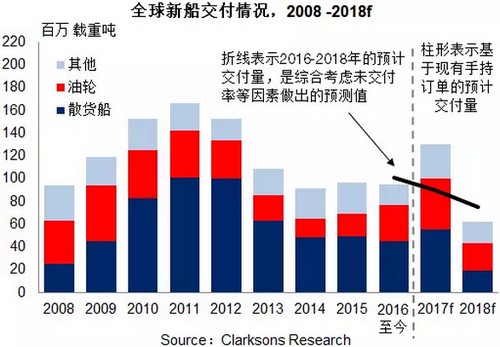

交付量與(yu) 手持訂單

2016年的新船交付量維持在與(yu) 去年相似的水平,前11個(ge) 月共有1,537艘,合計9,493萬(wan) 載重噸的新運力投入全球船隊。其中,約1/3交付的船舶為(wei) 油輪,今年至今的交付量已經超過去年,同比增長64%。然而,與(yu) 年初的預計交船量相比,除油輪以外,主要船型的未交付率在今年均有不同程度的增加,以載重噸統計,總的未交付率已達到39%且預計全年的未交付率可能會(hui) 創新高。很顯然,在散貨船和集裝箱船市場費率低迷的情況下,訂單延遲交付和撤單的風險增加。而油輪市場相對穩定的收益水平則在一定程度上幫助控製該船型的未交付率在一個(ge) 相對較低的區間。從(cong) 船廠方麵來看,今年至今成功交付船舶的船廠數量為(wei) 324家,僅(jin) 相當於(yu) 高峰時期市場上活躍船廠數量的一半。實際上,已有越來越多的船廠深陷財務困境,產(chan) 能麵臨(lin) 著進一步的調整,2017年的船舶交付麵臨(lin) 嚴(yan) 峻的考驗。

在新簽訂單量大幅減少和交付量穩定的共同作用下,全球手持訂單量加速縮水:2016年12月初手持訂單量為(wei) 3,713艘,2.3億(yi) 載重噸,較年初相比縮減27%。按數量統計,散貨船仍占手持訂單的27%,油輪和集裝箱船則分別為(wei) 23%和11%。如果以2015年的產(chan) 能為(wei) 基準粗略估計,當前的手持訂單量僅(jin) 能平均維持船廠未來2.4年的生產(chan) 。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |