起運港:

目的港:

去年BDI全年平均為(wei) 1105點,同比下降 8.4%,全年累計下跌 63%;CBFI全年平均為(wei) 989.86 點,同比下降 12.10%,全年累計下跌 27%。全球散運市場經受著曠日持久的異常低迷期,且今年複蘇態勢仍不明朗。

航運是一個(ge) 典型的周期性行業(ye) ,全球經濟興(xing) 衰狀況決(jue) 定航運業(ye) 的消長。有關(guan) 數據顯示,全球經濟每增長1個(ge) 百分點,國際海運量將上升 1.6%。去年,全球經濟平均增長率為(wei) 3.3%,作為(wei) 航運業(ye) 三大傳(chuan) 統產(chan) 業(ye) 之一的散運市場卻經受著曠日持久的異常低迷期,且今年複蘇態勢仍不明朗,散運企業(ye) 似乎離行業(ye) 穩步上行的“風口”越來越遠。

去年太艱難

去年,全球經濟複蘇脆弱而不均衡,發達國家經濟運行分化加劇,發展中國家增長放緩。全球散運市場持續走低,表現遠低於(yu) 預期。其中,中國作為(wei) 全球散運市場需求的中堅力量,受經濟結構轉型影響,大宗商品需求由熱轉冷、價(jia) 格持續下跌;煤炭進口量大幅縮水。在諸多因素疊加的影響下,去年幹散貨海運需求增速進一步放緩。運力方麵,雖然去年幹散貨新船交付量有所減少,但由於(yu) 現有運力規模十分龐大,運力過剩局麵未有實質性改善,市場供需失衡矛盾依然凸現。去年,波羅的海幹散貨綜合運價(jia) 指數(BDI)絕大部分時間在低位徘徊,年底更是出現斷崖式下滑,全年平均為(wei) 1105點,同比下降 8.4%,全年累計下跌 63%,為(wei) BDI設立以來最為(wei) 艱難的年份。

去年,受全球經濟波動影響,中國經濟處於(yu) 轉型結構調整期,經濟增速放緩,水力發電高漲導致運力需求較低。盡管拆船補貼政策推動老舊船舶拆解加快,去年中國沿海幹散貨船隊運力首現下滑,但運力過剩局麵依然無實質性改善。運力過剩格局延續,運價(jia) 在前期小幅上漲後一路下跌,持續刷新曆史最低水平,中國沿海幹散貨綜合運價(jia) 指數(CBFI)從(cong) 年初的 1239 點,下跌至年末的 900.76 點,全年累計下跌 27%,全年平均為(wei) 989.86 點,同比下跌 12.10%,市場重回低穀。

內(nei) 地: 規模降 效益增

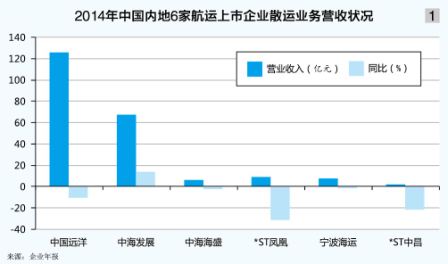

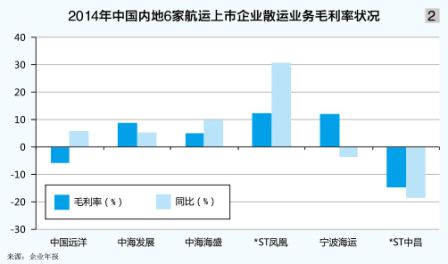

去年,由於(yu) 全球和中國沿海散運市場運力過剩局麵持續,中國內(nei) 地6家散運上市企業(ye) 大部分采取“降規模、增效益”的措施,嚴(yan) 控船隊規模,優(you) 化船隊結構,幹散貨貨運量和周轉量普遍下降,導致企業(ye) 營收(除中海發展外)不同程度縮水。然而,在規模降低的同時,因油價(jia) 下跌帶來燃油成本減少以及租船租金下降,6家企業(ye) 的營業(ye) 成本平均降幅達到11.67%,進而平均毛利率同比提升4.94個(ge) 百分點(見圖1、圖2)。

截至去年 12 月 31 日,中國遠洋(601919.SH)經營幹散貨船 255 艘、2336.74 萬(wan) DWT,較年初分別下降 20.06%、16.69%。其中,自有船舶174 艘、1622.22 萬(wan) DWT,較年初分別下降 14.29%、8.83%;經營租入船 81 艘、714.52 萬(wan) DWT,較年初分別下降 30.17%、30.33%。運力規模大幅縮水,並受貨運量下降影響,中國遠洋散運及相關(guan) 業(ye) 務收入隨之下降至125.6億(yi) 元,同比減少10.76%;營業(ye) 成本合計 132.76億(yi) 元,同比減少 24.26億(yi) 元,降幅 15.45%,其中燃油費、幹散貨船舶租賃費等成本支出減少明顯,同比分別減少17.87%和30.63%。受此支撐,企業(ye) 散運業(ye) 務營業(ye) 毛利同比大幅減虧(kui) 9.11億(yi) 元,毛利率為(wei) -5.72%,同比上升5.86%,說明散運業(ye) 務的盈利能力正逐步改善。然而,相較其集運和碼頭業(ye) 務6.72%和35.44%的毛利率,散運業(ye) 績仍相形遜色。總體(ti) 來看,通過運力結構調整優(you) 化以及嚴(yan) 控租入船舶規模,中國遠洋為(wei) 其散運業(ye) 務今年減虧(kui) 和扭虧(kui) 帶來一線希望。

去年,中海發展(600026.SH)散運業(ye) 務運量運價(jia) 同比雙升,營業(ye) 收入錄得67.76億(yi) 元,同比大增13.7%;營業(ye) 成本61.75億(yi) 元,同比上升7.5%;毛利率為(wei) 8.8%,同比上升5.3%。遠洋散運成為(wei) 中海發展去年散運業(ye) 務的經營亮點,營業(ye) 收入在散運業(ye) 務總營收中占比高達61.3%,全年完成外貿幹散貨周轉量 1672 億(yi) 噸海裏,實現營業(ye) 收入41.55 億(yi) 元,同比分別增長 23.7%和 33.4%;實現毛利 6.18億(yi) 元,毛利率 14.9%,同比上升 5.7 %。 大型礦砂船(VLOC) 船隊經營方麵,依托長期包運租船合同(COA),提前落實貨源,確保 14 艘 VLOC 全部順利營運,去年完成進口鐵礦石運輸 2617 萬(wan) 噸,營業(ye) 收入26.1億(yi) 元,同比分別上漲 8.7%和 22.9%;實現毛利7.1億(yi) 元,同比增長3億(yi) 元,毛利率為(wei) 27.1%。在運營成本上升的前提下,還能實現營收和毛利率同比增長,這在6家散運上市企業(ye) 中是獨樹一幟的。

去年,中海海盛(600896.SH)受航運市場持續低迷、部分運力調整為(wei) 期租經營的影響,散運業(ye) 務營收同比微降1.09%至6.08億(yi) 元。與(yu) 此同時,受益於(yu) 加強船舶運營管理、成本管控和燃油價(jia) 格下降,散運業(ye) 務營業(ye) 成本錄得5.78億(yi) 元,同比下降 10.33%。運輸業(ye) 務收入微降,而成本下降一成多,帶來毛利率同比增長近一成。值得一提的是,企業(ye) 去年受到提前報廢船舶補貼款和出售上海房產(chan) 利得的影響,營業(ye) 外收入同比暴增 3242 萬(wan) 元,增幅為(wei) 247.34%。中海海盛能在散運業(ye) 務總量基本保持平穩的前提下,進一步提升盈利水平,這在去年的散運上市企業(ye) 中並不多見。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |