起運港:

目的港:

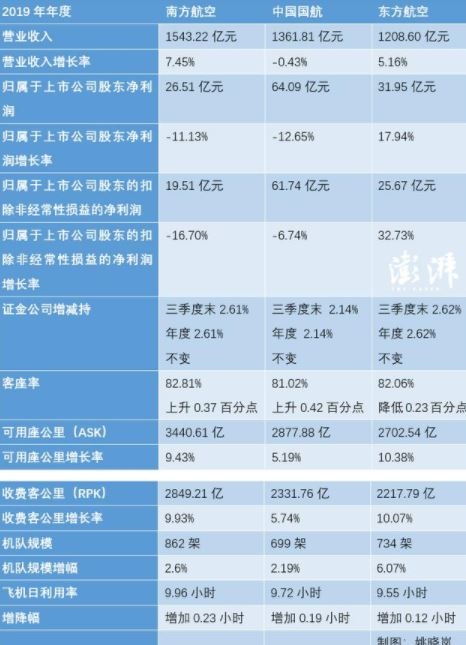

三大航空央企2019年財報公布。

3月30日、3月31日,南方航空、中國國航、東(dong) 方航空三大航空央企,陸續發布2019年財報。

年報顯示,2019年,三家航空央企合計實現營收4113.63億(yi) 元,南航和東(dong) 航實現正增長,國航則為(wei) 負增長;實現歸屬於(yu) 上市公司股東(dong) 淨利潤122.55億(yi) 元,僅(jin) 東(dong) 航保持正增長。

圖源:澎湃新聞

其中,南航營收在三者中排名第一,至1543.22億(yi) 元,營收增長率也位居第一,增幅為(wei) 7.45%。歸屬於(yu) 上市公司股東(dong) 淨利潤方麵,僅(jin) 東(dong) 航保持兩(liang) 位數增長態勢,實現31.95億(yi) 元,增幅達17.94%,南航和國航分別下降11.13%和12.65%。而在扣除非經常性損益後,東(dong) 航依舊保持增長態勢,且增長率達32.73%。

證金公司在2019年對三大航空央企的持股數量均保持不變,對南航、國航、東(dong) 航的持股分別為(wei) 2.61%、2.14%和2.62%。

在客運方麵,三大航空央企在2019年的客座率均保持在80%以上,其中南航客座率最高達82.81%,國航客運率最低為(wei) 81.02%,東(dong) 航客座率雖為(wei) 82.06%,但同比下降了0.23個(ge) 百分點。

受益於(yu) 三大航空央企中機隊規模最大的南航,在2019年可用座公裏(ASK)和收費客公裏(RPK)兩(liang) 項重要指標均為(wei) 第一,但東(dong) 航這兩(liang) 項指標的增長率則為(wei) 第一,達到兩(liang) 位數增長態勢。

截至2019年底,南航的機隊規模達到862架,遠超國航的699架和東(dong) 航的734架,不過東(dong) 航在2019年的機隊規模增幅位居第一,達到6.07%。

在飛機日利用率和相應增長量方麵,南航均位居第一,達到9.96小時,同比增加0.23個(ge) 小時。

航油成本依舊高企

2019年,南航航油成本為(wei) 428.14億(yi) 元,占營業(ye) 成本31.56%,同比降低0.25%。

國航航油成本為(wei) 359.65億(yi) 元,占營業(ye) 成本31.76%,同比減少6.54%。主要是受用油量增加及航油價(jia) 格下降的綜合影響。

東(dong) 航航油成本為(wei) 341.91億(yi) 元,占營業(ye) 成本31.90%,同比增長1.52%。主要是由於(yu) 由於(yu) 公司加油量同比增長6.80%,增加航油成本22.89億(yi) 元;平均油價(jia) 同比降低4.94%,降低航油成本17.78億(yi) 元。

需要注意的是,三大航空央企均在報告中稱,航油成本是公司最大運營成本。若國際油價(jia) 出現大幅波動,將影響公司經營業(ye) 績。

具體(ti) 而言,南航方麵,截至2019年12月31日,假定燃油的消耗量不變,燃油價(jia) 格每上升或下降10%,將導致集團當年營運成本上升或下降人民幣42.81億(yi) 元;國航方麵,本報告期,在其他變量保持不變的情況下,若平均航油價(jia) 格上升或下降5%,集團航油成本將上升或下降約17.98億(yi) 元;東(dong) 航方麵,2019年,在不考慮燃油附加費等因素調整的情況下,如平均航油價(jia) 格上升或下降5%,公司航油成本將上升或下降約人民幣17.10億(yi) 元。

可見的是,2020年以來,由於(yu) 俄羅斯和沙特談判破裂,國際原油價(jia) 格崩盤,一度跌破20美元,這顯然有利於(yu) 航空公司降低成本。

對於(yu) 航油成本的管控,南航方麵提到,本集團大部分的航油消耗須以中國現貨巿場價(jia) 格在國內(nei) 購買(mai) 。本集團目前並無有效的途徑管理其因國內(nei) 航油價(jia) 格變動所承受的風險。但是,根據發改委及中國民航局於(yu) 2009年發布《關(guan) 於(yu) 建立民航國內(nei) 航線旅客運輸燃油附加與(yu) 航空煤油價(jia) 格聯動機製有關(guan) 問題的通知》的規定,航空公司在規定範圍內(nei) 可自主確定國內(nei) 航線旅客燃油附加費收取標準。該聯動機製可在一定程度上降低本集團航油價(jia) 格波動風險。

東(dong) 航方麵表示,公司優(you) 化運力投向和生產(chan) 組織,加強市場營銷,努力提升客座率和單位收益水平。為(wei) 了對衝(chong) 航油價(jia) 格波動的風險,董事會(hui) 授權公司謹慎決(jue) 策是否和如何開展航油套期保值業(ye) 務。公司指定專(zhuan) 門工作小組密切跟蹤分析油價(jia) 走勢,2019年未進行航油套期保值業(ye) 務。

匯兌(dui) 收益依舊是重大影響因素

南航方麵表示,本集團大量的租賃負債(zhai) 、銀行及其他貸款承擔以外幣為(wei) 單位,主要是美元、歐元及日元,因此人民幣兌(dui) 外幣的貶值或升值都會(hui) 對本集團的業(ye) 績構成重大影響。

截至2019年12月31日,南航外幣金融資產(chan) 合計人民幣21.98億(yi) 元,外幣金融負債(zhai) 合計人民幣761.75億(yi) 元,其中美元負債(zhai) 709.39億(yi) 元。

南航方麵稱,美元兌(dui) 人民幣匯率的變動對公司財務費用的影響較大,假定除匯率以外的其他風險變量不變,於(yu) 2019年12月31日人民幣兌(dui) 美元匯率每升值(或貶值)1%,將導致本集團股東(dong) 權益和淨利潤增加(或減少)人民幣4.34億(yi) 元。

國航方麵表示,本集團的若幹租賃負債(zhai) 、銀行貸款及其他貸款主要以美元、歐元和日元為(wei) 單位,本集團的若幹國際收入、費用亦以人民幣以外的貨幣為(wei) 單位。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |