起運港:

目的港:

上海國際航運研究中心發布《2012年第四季度中國航運景氣報告》。分析認為(wei) ,短期內(nei) 市場無好轉跡象,運力收縮或成2013年主旋律。

當前船公司通過封存削減的運力,依然無法抵銷新增運力犯濫,航運業(ye) 複蘇缺少支撐,半年內(nei) 難有起色

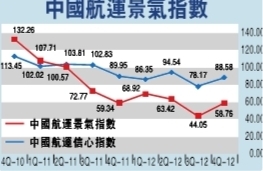

上海國際航運研究中心發布《2012年第四季度中國航運景氣報告》。報告顯示,去年第四季度,中國航運景氣指數為(wei) 88.58點,處於(yu) “相對不景氣”區間,該指數並已連續5個(ge) 季度處於(yu) “景氣”分界線以下;而中國航運信心指數則為(wei) 58.76點,處於(yu) “較為(wei) 不景氣”區間,反映航運業(ye) 每況愈下,相關(guan) 企業(ye) 的盈利狀況不斷惡化。分析認為(wei) ,短期內(nei) 市場無好轉跡象,運力收縮或成2013年主旋律。

至於(yu) 本季的情勢,航運企業(ye) 家亦普遍不看好今年第一季度的市場。根據中國航運景氣調查顯示,2013年第一季度,中國航運景氣指數預計為(wei) 84.75點,仍然處於(yu) “相對不景氣”區間;中國航運信心指數預計為(wei) 63.12點,處於(yu) “較為(wei) 不景氣”區間。分析認為(wei) ,本季度,中國航運企業(ye) 經營狀況仍然舉(ju) 步維艱,航運業(ye) 總體(ti) 運行環境也難有改觀。

產(chan) 能利用率歷史新低

中國航運業(ye) 進入“冰川期”,行業(ye) 的產(chan) 能利用率已降至歷史最低位。報告預測,2013年上半年,中國航運業(ye) 將處於(yu) 深度調整期,難以擺脫困境。又指出,當前中國航運業(ye) 的複蘇缺少支撐,市場仍未釋放積極信號,半年內(nei) 難有起色。

根據中國航運景氣調查,上季71%的船公司不讚成繼續造船,僅(jin) 有14%的公司對造船感興(xing) 趣。與(yu) 此同時,船舶拆解速度不斷加快,48.86%的企業(ye) 船舶拆解率為(wei) 0到5%,9.09%的企業(ye) 拆解率為(wei) 6%至9%,12.50%的企業(ye) 拆解率為(wei) 10%左右,有29.55%的船舶運輸企業(ye) 表示今年不拆船。

滬航研中心指出,在航運市場船舶運力嚴(yan) 重過剩的情況下,航運企業(ye) 家對造船的熱情持續大幅下降。而隨著新建船舶熱情降低,船舶拆解速度加快,2013年航運市場運力或將開始收縮。

儘管如此,航運業(ye) 運力投放卻仍然逆市上漲,企業(ye) 盈利狀況繼續惡化。自2011年一季度,航運企業(ye) 景氣指數跌入“不景氣”區間以來,船企景氣狀況已連續8個(ge) 季度萎縮,行業(ye) 運行環境不景氣程度也進一步加深。

企業(ye) 盈利情況加劇惡化

時下,船公司即使封存削減運力,依然無法抵銷新增運力的犯濫,與(yu) 此同時,燃油、人力等剛性成本不斷上升,加劇企業(ye) 盈利情況的惡化程度。

船公司運營陷入水深火熱,連帶導致航運服務企業(ye) 也隨之遭遇不景氣。

報告顯示,去年第四季度,中國航運服務企業(ye) 景氣指數為(wei) 76.98點,處於(yu) “較為(wei) 不景氣”區間;信心指數更低至45.12點,處於(yu) “較重不景氣”區間。自2011年四季度以來,航運服務企業(ye) 景氣指數已連續5個(ge) 季度處於(yu) “不景氣”。

滬航研中心分析指出,航運業(ye) 長期低迷,已對航運服務企業(ye) 經營狀況造成嚴(yan) 重影響。其中,大型航運服務企業(ye) 景氣指數為(wei) 70.59點,惡化趨勢最甚,企業(ye) 紛紛採取“現金為(wei) 王”策略,試圖扭轉頹勢。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |