起運港:

目的港:

中國經濟網北京9月23日訊(記者關(guan) 婧) 近日,保利地產(chan) (600048.SH)發布公告稱,旗下的保利物業(ye) 發展股份有限公司已於(yu) 2019年9月17日收到中國證券監督管理委員會(hui) 出具的《關(guan) 於(yu) 核準保利物業(ye) 發展股份有限公司發行境外上市外資股的批複》(證監許可[2019]1669號)。

批複顯示,中國證監會(hui) 核準保利物業(ye) 發行不超過1.53億(yi) 股境外上市外資股,每股麵值人民幣1元,全部為(wei) 普通股。完成本次發行後,保利物業(ye) 可到香港交易所主板上市。本次發行境外上市外資股(H股)並上市事項尚需取得香港證券及期貨事務監察委員會(hui) 、港交所等核準。

8月6日,保利物業(ye) 向港交所提交招股書(shu) ,IPO保薦人為(wei) 廣發融資(香港)、華泰金融控股(香港)及農(nong) 銀國際。

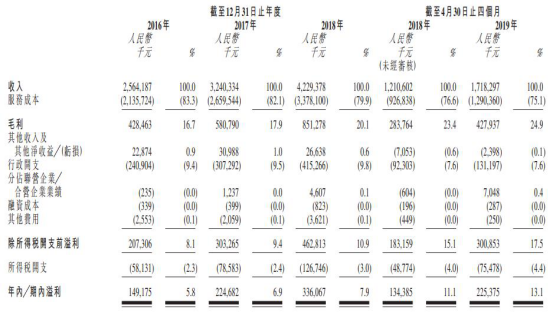

2016年、2017年、2018年和2019年前四個(ge) 月,保利物業(ye) 收入分別為(wei) 25.64億(yi) 元、32.40億(yi) 元、42.29億(yi) 元、17.18億(yi) 元。期內(nei) 利潤分別為(wei) 1.49億(yi) 、2.25億(yi) 、3.36億(yi) 元、2.25億(yi) 元。

上述同期,保利物業(ye) 的經營活動所得現金淨額為(wei) 7.71億(yi) 元、3.61億(yi) 元、4.33億(yi) 元、-3407.3萬(wan) 元。

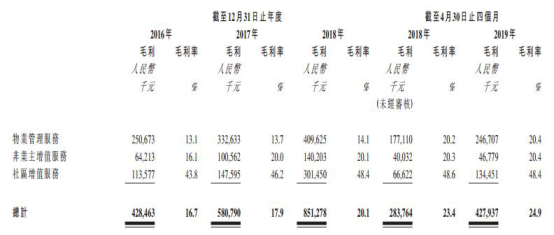

2016年、2017年和2018年,保利物業(ye) 的毛利率分別為(wei) 16.7%、17.9%、20.1%,2019年前4個(ge) 月升至24.9%。保利物業(ye) 稱,毛利率上升主要由於(yu) 物業(ye) 管理服務毛利率增加及社區增值服務的貢獻增加所致。

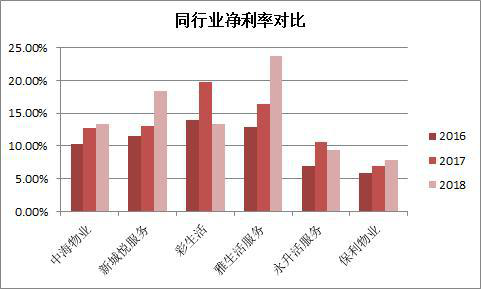

不過,上述三年保利物業(ye) 的淨利率僅(jin) 為(wei) 5.8%、6.9%、7.9%。2018年保利物業(ye) 7.9%的淨利率,與(yu) 同期碧桂園服務19.98%的淨利率相比,保利物業(ye) 僅(jin) 有對方的39.54%。

2018年以來,已經有多家龍頭房企的物業(ye) 部分完成在港上市,包括綠城集團旗下的綠城服務(02869.HK)、雅居樂(le) 旗下雅生活、碧桂園旗下碧桂園服務(06098.HK)、新城旗下新城悅、佳兆業(ye) 旗下佳兆業(ye) 物業(ye) 、旭輝旗下永升生活、中海集團旗下的中海物業(ye) (02669.HK)以及奧園旗下奧園健康等。

截至8月底,在港交所等待IPO的房企旗下物業(ye) 管理公司有鑫苑物業(ye) 服務、藍光嘉寶服務、銀城生活服務、保利物業(ye) 發展以及寶龍商業(ye) 管理5家。

根據中指院2019年綜合實力排名,本溪物流 ,保利物業(ye) 在中國物業(ye) 服務百強企業(ye) 中排名第四,僅(jin) 次於(yu) 綠城物業(ye) 、碧桂園服務和萬(wan) 科物業(ye) ,在具備央企背景的物業(ye) 企業(ye) 中排名第一。

此次赴港上市融資,保利物業(ye) 計劃將募集資金用於(yu) 收購兼並物業(ye) 管理公司或者專(zhuan) 業(ye) 化服務公司,提升增值服務業(ye) 務和多元化服務業(ye) 務,升級信息化和智能化平台,補充營運資金及一般公司用途。

脫離新三板赴港上市 保利物業(ye) 淨利率“拖後腿”

2017年8月29日,保利物業(ye) 在新三板掛牌,今年4月11日在新三板摘牌,4月16日,公司控股股東(dong) 保利發展董事會(hui) 表決(jue) 通過保利物業(ye) 境外上市議案,後於(yu) 5月31日獲得證監會(hui) 受理。

招股書(shu) 披露,中國保利集團持有保利物業(ye) 40.74%股權,為(wei) 保利物業(ye) 最終控股股東(dong) ,保利發展控股直接及通過西藏贏悅間接持有保利物業(ye) 95%及5%股權,合計持有保利物業(ye) 100%股權,為(wei) 保利物業(ye) 直接控股股東(dong) 。

保利物業(ye) 2016年、2017年、2018年收入分別為(wei) 25.6億(yi) 元、32.4億(yi) 元、42.29億(yi) 元,同期利潤分別為(wei) 1.49億(yi) 元、2.25億(yi) 元、3.36億(yi) 元。2019年前4月,公司收入為(wei) 17.18億(yi) 元,章丘物流 ,同期利潤為(wei) 2.25億(yi) 元。

從(cong) 已上市的物業(ye) 公司對比來看,2018年營收規模保利物業(ye) 僅(jin) 次於(yu) 綠城服務和碧桂園服務,後兩(liang) 者的營收規模分別為(wei) 67.10億(yi) 元和46.75億(yi) 元。

不過,保利物業(ye) 的營收和淨利雖然連年增長,但公司盈利能力相對較弱。數據顯示,保利物業(ye) 2016年、2017年、2018年的毛利率分別為(wei) 16.7%、17.9%、20.1%,同期淨利率更是僅(jin) 有5.8%、6.9%、7.9%。

對比業(ye) 內(nei) 與(yu) 其排名相近的其他有房企背景的物業(ye) 公司,碧桂園服務2018年淨利潤率為(wei) 19.98%,同期彩生活和雅生活的淨利率分別為(wei) 14.34%、25.36%。

數據來源:wind

招股書(shu) 顯示,保利物業(ye) 的員工成本居各項成本之首,且總體(ti) 呈上升趨勢。保利物業(ye) 在經營風險中也提示,“利潤率及經營業(ye) 績可能因人工或分包成本或其他運營成本增加而受到重大不利影響”。

過度依賴保利地產(chan) 物業(ye) 管理收入九成靠母公司

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |