起運港:

目的港:

據船舶估值機構VesselsValue的數據顯示,受中國爆發新型冠狀病毒和石油需求銳減的影響,租用1艘超大型原油運輸船(VLCC)、租期為(wei) 一年的每日成本已下降了20%以上。

根據Poten & Partners的數據,VLCC運輸到中國的海上原油約占79%,而Suezmax型和Aframax型油輪運輸的原油量分別僅(jin) 占9%和10%。

據VesselsValue的租船費用評估表明,從(cong) 2020年1月14日的每日租金53,460美元下降到2020年2月14日的每日租金42,250美元,一年下來的下降幅度為(wei) 400萬(wan) 美元。

該估值機構表示,同期現貨收益下降了70%以上。

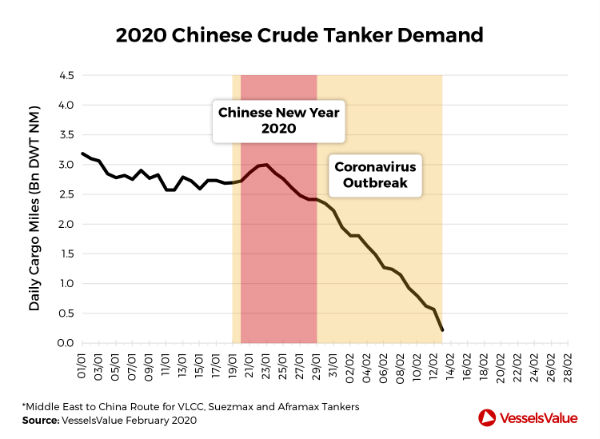

從(cong) 中東(dong) 到中國的VLCC航線明顯呈下降趨勢,標誌著2020中國原油油輪需求從(cong) 2019年的每天34.2億(yi) 噸海裏下降到2020年2月的幾乎為(wei) 零。

Poten在其對油輪市場的每周概述中表示,“然而,油輪很靈活,可以重新部署。隨著時間的推移,我們(men) 預計市場將在某種程度上變得正常化”。

“隨著運價(jia) 的下降,相對便宜的超大型油輪將侵占大西洋盆地的Suezmax型航線,它們(men) 可能被用於(yu) 浮動存儲(chu) ,特別是在石油市場陷入困境之後。最近幾周有很多報道稱,貿易商和石油公司希望利用船舶進行浮動儲(chu) 存,以利用期貨溢價(jia) 。”

此次疫情爆發還導致船舶買(mai) 賣出現重大中斷,新造船交付以及修船也出現延誤,大多數中國造船廠援引了不可抗力條款。

根據Poten的數據,全球正在建造的MR型至VLCC型油輪總訂單共計389艘,有99艘(25%)的船舶正在中國建造。

由於(yu) 造船廠的勞動力和零件短缺,許多船舶,尤其是計劃於(yu) 2020年交付的船舶預計將被延遲。

這也適用於(yu) 船東(dong) 計劃在中國船廠洗滌塔和壓載水處理係統的安裝,預計將被延遲安裝。

“對於(yu) 疫情是否已經到了最糟糕的階段,或者是否需要一些時間來控製疫情,各方意見不一,但石油公司已經在調整自己的位置,利用油價(jia) 下跌的機會(hui) ,迅速增加原油采購。近期油價(jia) 上漲表明,一些煉油商已經在預期複蘇的情況下開始購買(mai) 原油。”

谘詢公司伍德曼肯茲(zi) (Wood Mackenzie)估計,到2月第一周結束時,中國的天然氣需求損失已達到20億(yi) 立方米,其中一半以上的損失集中在工業(ye) 部門用氣。

隨著經濟活動的恢複,該資訊公司估計,到預計2020年中國全年的天然氣需求量將減少60-140億(yi) ,具體(ti) 取決(jue) 於(yu) 控製疫情所需的時間長度。

同比增長率分別為(wei) 6%和4%,這主要是由於(yu) 第一季度下調所致,而新型冠狀病毒疫情爆發前的預期為(wei) 8%。

如果需求在4月份出現回升,中國LNG需求將減少260萬(wan) 噸;如果需求反彈的時間拖得更晚,中國今年LNG需求將減少630萬(wan) 噸。

伍德曼肯茲(zi) 表示,“疫情爆發和對中國天然氣需求的影響使原本已經過剩的全球LNG市場雪上加霜。 令人失望的亞(ya) 太地區需求增長導致到2019年LNG價(jia) 格下降了一半,而且美國生產(chan) 商又增加了新的銷量,我們(men) 已經預計到2020年價(jia) 格會(hui) 下降。”

“由於(yu) 液化天然氣太多,又無處安放,似乎需要進行供應調整,以平衡市場。我們(men) 預計,在埃及甚至澳大利亞(ya) 東(dong) 部的一些市場可能出現供應響應,殼牌和澳大利亞(ya) 太平洋液化天然氣有限公司(APLNG)可能會(hui) 試圖加大在澳大利亞(ya) 昆士蘭(lan) 天然氣市場的銷售。不過,美國墨西哥地區的生產(chan) 商才具有最高的邊際生產(chan) 成本和最大的靈活性。

不可抗力條件下的液化天然氣合同

中國政府表示,將支持企業(ye) 在國際合同中申報不可抗力。中國海洋石油集團有限公司(簡稱中國海洋石油)已就本月將到貨的液化天然氣(LNG)向供應商發出不可抗力通知,中石油和中石化可能也將效仿。

伍德曼肯茲(zi) 解釋說,在液化天然氣市場,遭遇不可抗力的情況很少見,而且合同條款也很複雜。

合同中的措詞需要明確地將疫情列為(wei) 不可抗力事件。單靠減少需求或由中國有關(guan) 政府部門發出通知可能是不夠的。此外,在免除接收貨物的責任之前,買(mai) 方將需要遵循合同程序,證明已采取措施以最大程度地減少和克服不可抗力事件的影響。

該谘詢公司認為(wei) ,盡管中國主要買(mai) 家可能會(hui) 要求不可抗力,但一旦新型冠狀病毒的需求影響減弱後,供應商可能會(hui) 堅持要求將交貨推遲到今年晚些時候。

伍德曼肯茲(zi) 估計,“如果中國企業(ye) 成功適用了不可抗力條款,LNG長期供應協定價(jia) 格和現貨價(jia) 格的顯著價(jia) 差將對供應方營收帶來顯著影響。長期協定下,LNG成本預計為(wei) 每百萬(wan) 英熱單位8.83美元,而LNG現貨市場價(jia) 格為(wei) 每百萬(wan) 英熱單位3.15美元。”

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |