起運港:

目的港:

本周VesselsValue攜手戰略合作夥(huo) 伴挪威航運谘詢公司ViaMar,為(wei) 航運市場提供未來四年船舶資產(chan) 價(jia) 值的預測。

概述

中美貿易戰依舊繼續,但其對全球經濟增長和航運的負麵影響有多大,仍有待觀察。

受巴西礦壩坍塌事故和當前地緣政治事件的影響,短期內(nei) 訂單總量很可能會(hui) 下降,這將對目前新造船價(jia) 格樂(le) 觀的發展態勢帶來下行風險。

2018年上半年整體(ti) 訂單量(散貨船、油輪、集裝箱船、氣體(ti) 運輸船)出現上升後,增速有所放緩。盡管市場情緒樂(le) 觀,同時船價(jia) 預計還會(hui) 上漲,但是近期的不確定性可能令投資者在下新造船訂單時更為(wei) 謹慎。

雖然船舶總訂單量在2017年觸底反彈,但目前的訂單水平仍然讓船廠擔憂,這也使得投資者和船東(dong) 在新造船價(jia) 格談判中占據上風。

未來船東(dong) 也會(hui) 通過降速增效方式來應對IMO 2020年限硫令的實施,這也將進一步削減運力供給。

幹散貨船

受巴西礦壩坍塌事件的負麵影響,2019年第一季度運力供大於(yu) 求。

今年一季度大部分時間幹散貨船運價(jia) 大幅下跌,在此之後,鐵礦石和煤炭的開采給幹散貨船運價(jia) 帶來了巨大的上行動力。

好望角型散貨船的運價(jia) 增長超過四倍(從(cong) 3,500美元/日到19,500美元/日),其他類型的幹散貨船運價(jia) 在第二季度小幅上漲或持平。

全球經濟增長、中國鼓勵基礎設施投資以及中國和亞(ya) 洲的海運煤炭貿易等因素,將持續推動對幹散貨船需求的增長。預計需求將在2021年和2022年隨著全球經濟增長減慢而有所放緩。

在運力供應方麵,與(yu) 第一季度相比,拆船數量進一步增加,訂單數仍然很少。

新造船價(jia) 格已經走出低穀,對新造船的需求自2017年低點以來有所增加,這也為(wei) 新造船價(jia) 格進一步上漲奠定了基礎。

船舶價(jia) 值在第一季度保持平穩後,在第二季度略微下降。

隨著2017/18年小繁榮時期訂購的新船在2019年和2020年進入市場,交付量將增加,未來兩(liang) 年幹散貨船隊仍將以3.3%的平均速度增長。同時訂單量預計將保持低位,這將確保船隊數量在2021年和2022年期間適度增長。

油輪

油輪的船價(jia) 表現積極樂(le) 觀,盡管成品油輪價(jia) 格上升趨勢略差於(yu) 較大的油輪。

在我們(men) 的預測期內(nei) ,油輪新造船和二手船的資產(chan) 價(jia) 值都將出現上漲。

與(yu) 此同時,持續的中美貿易戰仍然在給經濟發展的前景蒙上陰影。目前看來,在最終達成共識之前,貿易戰極有可能進一步升級,預計市場情緒有望在2020年下半年會(hui) 有所回暖,但這取決(jue) 於(yu) 貿易戰何時結束,具有高度不確定性。

噸海裏需求如預期中增長而船隊數量增長放緩,加上拆船數量增加,油輪的收益和船價(jia) 將會(hui) 提高。

由於(yu) 目前不穩定的地緣政治環境而導致的2019年訂單數將減少,將會(hui) 有利於(yu) 在預測期期末市場供需保持平衡。不過隨著需求放緩,上漲的動力可能會(hui) 減弱。

在預測期內(nei) ,市場的走向將取決(jue) 於(yu) 美國和石油輸出國組織國家(OPEC)的石油產(chan) 量情況和由此決(jue) 定的油價(jia) ,以及油價(jia) 對中國和印度等石油需求旺盛國家需求的影響。

此外,貿易格局繼續演變,尤以大西洋(美國)原油和遠東(dong) 地區成品油的變化最為(wei) 明顯。

船舶價(jia) 值連續第三個(ge) 季度攀升。

在油輪新造船市場,租船收益的上升和積極樂(le) 觀的市場情緒應能確保船舶資產(chan) 價(jia) 值持續上漲,並且漲勢會(hui) 在2019年底加速。

第一季度拆船總量為(wei) 170萬(wan) 載重噸,為(wei) 2017年第二季度以來的最低水平。同時訂單量從(cong) 2018年第四季度的300萬(wan) 載重噸攀升至2019年第一季度的600萬(wan) 載重噸。

集裝箱船

2018 /19年冬季,主要貿易航線(亞(ya) 洲至北美和亞(ya) 洲至歐洲)的集裝箱船運輸量趨勢強勁。

北美航線運價(jia) 走強主要源於(yu) 持續的中美貿易戰,在預計美國將於(yu) 2019年3月1日後提高關(guan) 稅後,貨主們(men) 爭(zheng) 相加快貨物運輸。

新造船市場自2018年底以來大幅下滑,甚至行業(ye) 需求指數顯示短期內(nei) 還將跌至更低水平。2019年下半年和2020年上半年增長率將會(hui) 更低,但如果中美貿易戰平息則有望出現反彈。

在歐洲,消費者信心指數和行業(ye) 需求指數都有所下降,然而進口量迄今仍在增長。上漲的趨勢將在新的一年有所減弱,但在2020年會(hui) 有所反彈。

大型超巴拿馬型集裝箱船的6至12個(ge) 月的期租租金有所上升,目前6500箱型船的租金已接近2018年的峰值,且8500箱型船的租金已高於(yu) 彼時峰值。對於(yu) 較小的支線型集裝箱船而言,第一季度的運費則保持平穩。

2019年,二手的較大的超巴拿馬型集裝箱船的價(jia) 值有所增加,而較小的支線型集裝箱船則保持平穩或小幅上漲。

未來船舶航速的發展對市場走向至關(guan) 重要。國際海事組織IMO 2020年限硫令的實施預計將使船速保持或略低於(yu) 現有水平,並在短期內(nei) 增加停租的可能。這將削減預測期內(nei) 的船舶供應,市場平衡將收緊。因此,到2022年,運費將會(hui) 上漲。

集裝箱船拆船數量繼續增加,成為(wei) 今年拆船市場最具熱度的船舶資產(chan) 類型。今年一季度拆解運力為(wei) 6萬(wan) 箱。更重要的是,班輪會(hui) 繼續減速航行以控製成本和降低運力,這將抑製運力供應增長。

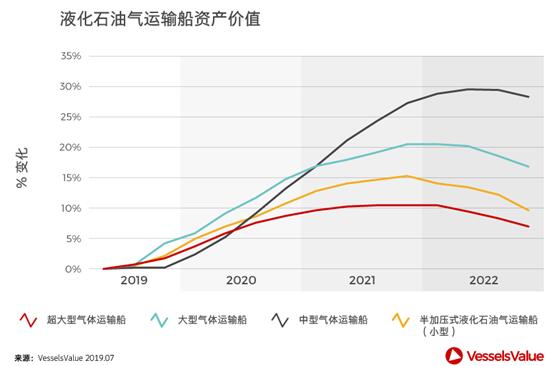

液化石油氣運輸船

2019年第二季度,隨著美國液化石油氣國內(nei) 銷量低迷,同時產(chan) 量持續增長,超大型氣體(ti) 運輸船(VLGC)的收益大幅改善。過剩的液化石油氣出口到亞(ya) 洲、拉丁美洲、非洲和歐洲,使得這部分航運需求增長穩定。

隨著中東(dong) 出口的減少,液化石油氣的貿易一直十分低迷。然而,亞(ya) 洲地區的貿易量持續增加,運費水平保持穩定。全壓式氣體(ti) 運輸船的收益由於(yu) 正常的季節性趨勢而略有下降。

盡管可能會(hui) 出現季節性波動,但我們(men) 預測未來幾年超大型氣體(ti) 運輸船的收益將保持強勁。主要的驅動因素是源於(yu) 美國丙烷和丁烷出口的增長和變化。

中型氣體(ti) 運輸船(MGC)將受益於(yu) 液化石油氣供應的增加和氨的貿易量的增長。對於(yu) 從(cong) 事液化石油氣貿易的船舶而言,我們(men) 預測,受中美貿易戰和新造船量減少的影響,市場供需平衡將會(hui) 適度收緊。噸位增長將所有放緩。

超大型氣體(ti) 運輸船(VLGC)和中型氣體(ti) 運輸船(MGC)的新造船價(jia) 格將受到租船收益的改善和積極的市場情緒的影響,確保船舶資產(chan) 價(jia) 值在2019年和2020年持續增加。本文還預測,靈便型和小型的全壓式液化石油氣運輸船的資產(chan) 價(jia) 值將溫和上升。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |