起運港:

目的港:

離IMO2020正式實施還剩7天,從(cong) 2020年1月1日起船用燃油中的硫含量標準將由3.5%降低至0.5%。

大多市場主流船公司也已經從(cong) 12月開始實施IMO2020燃油過渡費以因對新規帶來的高昂燃油成本,而在貨主眼裏新規的體(ti) 現或許隻是在運價(jia) 上。

貨主對IMO2020新規認知有待加強

根據JOC調查,許多BCO貨主直到船公司在2018年末公布了低硫油附加費收費細則才知道有IMO2020新規這回事。

根據Drewry在2018年三季度針對貨主的新規認知調查,受訪者中62%為(wei) 貨主、38%為(wei) 代理,67%的受訪貨主年貨量過萬(wan) 。調查結果顯示33%的受訪者對新規欠缺認識,隻有10%的貨主表示對新規影響繼進行了評估。

新規實施早於(yu) 2016年就已確定,而貨主對新規的認知水平直至2018年末都處在低位,嚴(yan) 重的滯後意味著貨主相當缺乏對新規的理解和準備。

首先,直到今日許多業(ye) 內(nei) 人對IMO2020限硫新規的出台動因都還有著巨大誤解,認為(wei) IMO2020意在控製溫室氣體(ti) 排放,與(yu) 全球氣候變暖掛鉤。實則不然,IMO2020新規僅(jin) 涉及硫排放,而硫化物並非溫室氣體(ti) ,自然與(yu) 全球氣候變暖也扯不上任何關(guan) 係。

其實,對硫排放的限製完全是出於(yu) 人類健康的考慮。空氣中硫含量增加會(hui) 增加心腦血管疾病和肺癌的發病率,根據IMO估計,2020新規實施後全球每年死於(yu) 此類疾病的案例能減少10萬(wan) 例。這也就是為(wei) 什麽(me) 行業(ye) 屢屢提出延後要求都被IMO駁回。

其次有業(ye) 內(nei) 有很多批評直指船公司,認為(wei) 他們(men) 沒有盡早開始切換成更加清潔的燃油,但是石油公司又何嚐加快了低硫油的生產(chan) ?

目前公開對按時遵守2020新規持保留態度的國家包括俄羅斯、印度、印尼、菲律賓等,從(cong) 印尼和菲律賓的態度來看,合規燃油的供應缺乏仍然是首要難題,即使是俄羅斯這樣的產(chan) 油和煉油大國,由於(yu) 其國內(nei) 煉油設施能供應的大部分燃料油硫含量在2.5-3.5%之間而需要在未來數年進行升級。

運力供給是客戶服務的保障,貨主無法置身事外

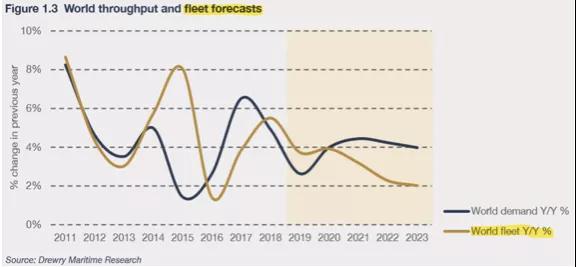

Drewry在其季度報告中預測,在IMO2020新規的影響下,全球集裝箱船隊規模將麵臨(lin) 明顯縮減,是未來集運市場運力供給的最大威脅。

根據Drewry在報告中的預測,船公司將麵臨(lin) 高達110億(yi) 美元的額外燃油成本。如此一來,為(wei) 避免出現嚴(yan) 重虧(kui) 損,他們(men) 唯有回收燃油成本一途。

不妨簡單做個(ge) 計算,根據燃油采購市場的主流觀點,低硫油與(yu) 高硫油價(jia) 差將高達200美元/噸以上。按200美元/噸的低值,以赫伯羅特公布的2018年全年耗油量做大致估算:

若將赫伯羅特2018年使用的富硫油(384公噸)都換成低硫油,意味著其燃油成本將增加約7.7億(yi) 美元。而2018年全年赫伯羅特的燃油成本為(wei) 20.02億(yi) 美元(其總成本的18%),這相當於(yu) 在燃油成本一項上額外增加35%。

麵對巨額低硫油額外成本,沒有一家船公司可以獨立承擔。Drewry測算認為(wei) ,如果船公司無法回收75%的燃油成本,那麽(me) 他們(men) 就不得不在運力供給上做出調整:

1.減速慢行,時尚、快消品貨主選擇麵大大縮窄,或選擇成本更高的空運;

2.停航空班,直接影響服務穩定性,進而影響服務品質;

3.船舶退租增加,直接影響服務供應;

4.主幹線增加支線小港掛靠,增加運輸時間、增加壓貨風險;

5.繞行加油,燃料供應將成船公司首要考慮的問題,船舶將被迫繞行以便於(yu) 更頻繁地補充燃料,導致運輸效率下降和運費的進一步增加。

以上調整究其結果就是運力供給的縮減,船公司的運力供給直接關(guan) 係到其服務質量,環保政策成本需整個(ge) 行業(ye) 共同承擔。

未來環保政策成本勢必繼續走高

行業(ye) 需充分認識到IMO對環保政策的推動不僅(jin) 僅(jin) 限於(yu) IMO2020的低硫排放上,該組織在2018年上半年的時候就已經定下了目標,截止2050年減少一半航運業(ye) 碳排放量,這是航運業(ye) 首次為(wei) 全球氣候變暖指定碳排放目標,當然也不會(hui) 是最後一次。

TradeWinds調查顯示,雖然業(ye) 內(nei) 許多企業(ye) 高層對未來愈發高昂的政策成本表示了擔憂,但航運業(ye) 內(nei) 越來越多的專(zhuan) 家開始對環保規則的製定持積極肯定的態度,認為(wei) 環保規則的出台對未來航運業(ye) 發展利大於(yu) 弊。

600名船東(dong) 、租船方、代理在接受訪問,42.2%的受訪者看好綠色航運政策能為(wei) 整個(ge) 產(chan) 業(ye) 帶來積極影響,20.6%認為(wei) 負麵影響大於(yu) 正麵,26.3%則持中立態度。調查中業(ye) 內(nei) 專(zhuan) 家不再把目光放在如何實現政策合規的成本上,而是如何讓企業(ye) “更加綠色”的花費上,他們(men) 堅信今日在綠色航運上的投資必將帶來回報。

所有受訪者中,船代對綠色航運政策的態度最為(wei) 積極,51.5%的船代認為(wei) 他們(men) 的業(ye) 務從(cong) 中收益,因為(wei) 更加嚴(yan) 格的環保政策意味著未來市場對新造船和租船的環保要求會(hui) 更高,從(cong) 而給他們(men) 帶來新的業(ye) 務機遇;32%的船東(dong) 持正麵態度;租船方相對消極,26.8%持正麵態度。

整體(ti) 而言,不管是IMO一類環保機構的視角還是行業(ye) 內(nei) 的觀點更多、更加嚴(yan) 苛的環保、綠色航運政策的出台是大勢所趨,政策合規成本在未來必呈增長趨勢。

航運業(ye) 需要有充分的認知,此次燃油政策的大變革針對的是整個(ge) 航運產(chan) 業(ye) ,未來環保相關(guan) 的政策勢必朝著更加嚴(yan) 苛的方向發展,無人能獨善其身,唇亡而齒寒的道理切忌後知而後覺。

來源:航運界網

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |