起運港:

目的港:

三季度淨利潤大幅增長實現扭虧(kui) 為(wei) 盈的攜程(TCOM.US),攜6年來同期最高營業(ye) 利潤率,已然成為(wei) 美股近期表現最亮眼的OTA企業(ye) 。

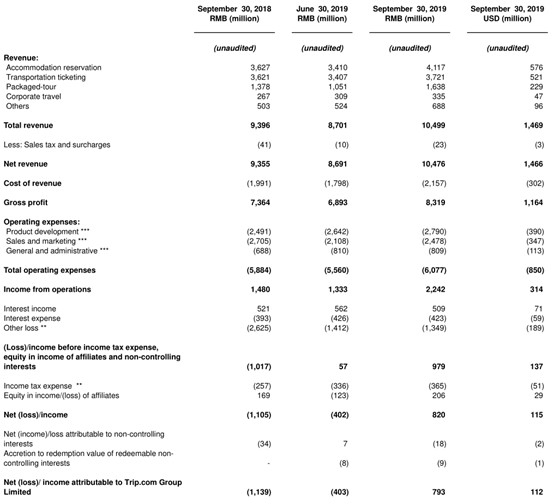

剛過完20周歲的生日,攜程又亮出一份不錯的成績單。北京時間11月14日淩晨,攜程發布截至9月30日Q3財報,公司2019年第三季度淨營業(ye) 收入為(wei) 105億(yi) 元人民幣(單位下同),同比、環比分別增長12%、21%,符合公司此前給出的業(ye) 績指引及市場預期。利潤方麵,公司第三季度營業(ye) 利潤同比大幅增長52%至22億(yi) 元,不計股權報酬費用的營業(ye) 利潤率高達25%,為(wei) 過去6年來同期的峰值;應占股東(dong) 淨利潤為(wei) 7.93億(yi) 元,相比2018年同期11億(yi) 元的淨虧(kui) 損,與(yu) 上季度4.03億(yi) 元的淨虧(kui) 損相比,均實現大幅改善。

透過這份成績單,20歲攜程的未來之路到底是怎樣的?

開源節流下的業(ye) 績增長

Q3業(ye) 績強勁增長的背後,是攜程全麵增長的業(ye) 務及持續優(you) 化的費用率。

業(ye) 務的全線增長,支撐攜程營收規模的高增速。智通財經APP了解到,受益於(yu) 品牌的全球化延伸、產(chan) 品覆蓋的全球拓展等因素,公司營收占比最大的住宿預訂業(ye) 務於(yu) 第三季度貢獻41.17億(yi) 元收入,同比增長14%;交通票務業(ye) 務則受益於(yu) 國際機票業(ye) 務和地麵交通業(ye) 務需求量的增長,營收貢獻同比增長3%至37.21億(yi) 元;再加上線下門店流量的強勁增長和向低線城市的進一步滲透,支撐旅遊度假業(ye) 務營收同比增長19%至16.38億(yi) 元,以及商旅客戶增加和產(chan) 品結構優(you) 化,帶動商旅管理業(ye) 務營收同比增長26%至3.35億(yi) 元,共同推動總營收規模同比增長12%至105億(yi) 元。

高毛利率進一步提升疊加費用大幅改善,攜程利潤表現創近六年之最。智通財經APP了解到,營收增長12%的同時,公司成本僅(jin) 增長8.3%至21.57億(yi) 元,毛利率由去年同期的78.7%進一步提升至79.4%。費用方麵,公司營收占比最大的產(chan) 品研發費用為(wei) 27.9億(yi) 元,增速保持與(yu) 營收同步,持續高投入能夠保障公司目前產(chan) 品的競爭(zheng) 力;而原本占比最大的銷售費用,在營收增長的同時實現8%的同比下滑至24.8億(yi) 元。可見,目前市場的競爭(zheng) 環境已有較大改善,攜程行業(ye) 龍頭優(you) 勢愈發突出 。

雖然管理費用因股權報酬費用增加出現較大幅度提升,但公司第三季度營業(ye) 利潤仍高達22.4億(yi) 元,同比大幅增長52%,營業(ye) 利潤率同比增長21%,不計股權報酬費用的營業(ye) 利潤率高達25%,同比、環比均實現5個(ge) 百分點的增長,更是過去6年以來的最高值。

公司最終實現股東(dong) 應占淨利潤7.9億(yi) 元,大幅扭轉去年同期11.1億(yi) 元及上季度4億(yi) 元虧(kui) 損的狀況。即使不計股權報酬費用和權益類可供出售金融資產(chan) 的公允價(jia) 值變動損益,公司經調整淨利潤也高達23億(yi) 元,相比2018年同期的17億(yi) 元和上季度的13億(yi) 元,同樣實現大幅增長。

國際化市場潛力有望超預期

展望未來之路,攜程業(ye) 績強增長或將持續,因為(wei) 其國際化進程的驅動潛力正持續釋放。

表現持續強勁的國際業(ye) 務,攜程還在加速推進。智通財經APP了解到,攜程目前海外用戶數量超過1億(yi) ,產(chan) 品覆蓋200多個(ge) 國家和地區;供應鏈方麵,酒店平台可搜到全球範圍內(nei) 超140萬(wan) 家酒店,在46個(ge) 海外市場有100多家國際機票供應商,擁有全球100多家主要分銷合作夥(huo) 伴,分銷網絡成員超1000家。

最新數據顯示,國際業(ye) 務在攜程總收入中的占比已超過35%,公司除去大中華地區的國際酒店業(ye) 務收入實現50%的同比高增長,旗下Trip.com品牌也連續12個(ge) 季度實現三位數的機票票量增長。同時,攜程旗下天巡9月實現了 “月活用戶破億(yi) ” 的裏程碑,顯示了其全球旅遊行業(ye) 的領導地位。

10月29日,在攜程20周年慶典暨全球合作夥(huo) 伴峰會(hui) 上,攜程董事局主席梁建章宣布Great Quality(高品質)和Globalization(全球化)的“G2戰略”,全球化戰略地位進一步提升。

11月7日,攜程與(yu) Tripadsvisor達成戰略合作夥(huo) 伴關(guan) 係並擴大全球合作,內(nei) 容包括成立合資公司、達成全球內(nei) 容合作以及公司治理協議。攜程也將通過此次合作獲取Tripadsvisor數以億(yi) 計的住宿和景點玩樂(le) 點評、意見,這些資源端的布局,是攜程未來持續增長的重要基石。

最重要的是,國際化業(ye) 務對攜程的作用,大概率將超出市場預期。智通財經APP了解到,此前美股另外兩(liang) 大OTA巨頭Booking、Expedia均發布三季度財務數據,11月6日起兩(liang) 家公司股價(jia) 齊齊下跌,其中財務表現較好的Booking累計跌幅達8.21%。Expedia由於(yu) 業(ye) 績表現十分不理想,錄得29.2%的大幅下跌,導致目前市場對OTA行業(ye) 預期並不高,進而引發部分投資者對攜程國際化業(ye) 務的擔憂。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |