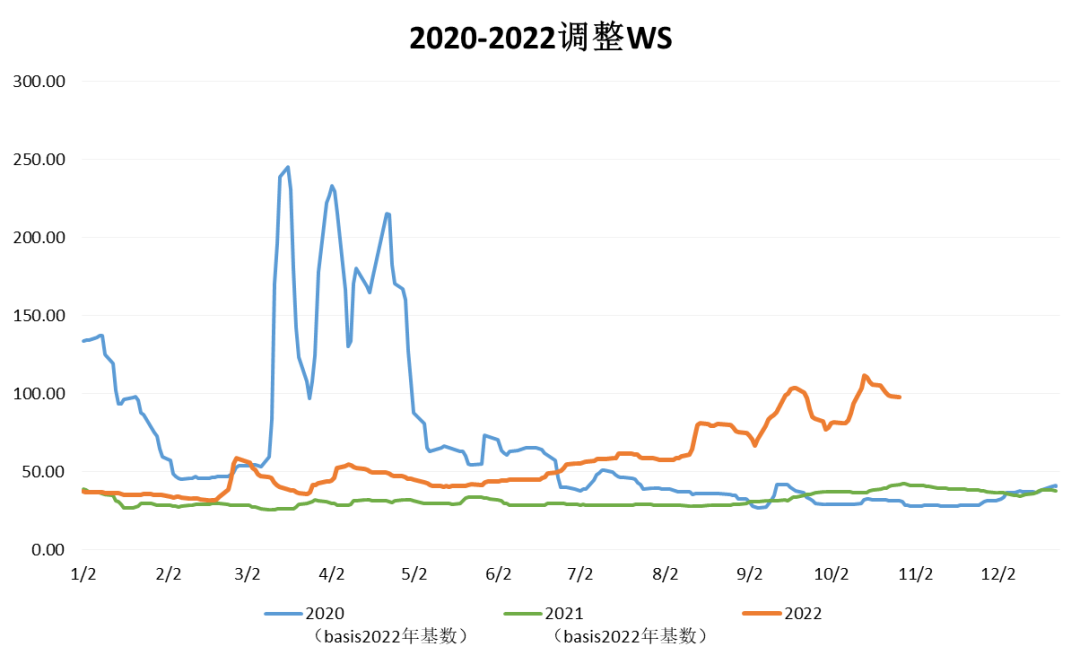

起運港:

目的港:

數據來源:波羅的海交易所

數據來源:上海航交所(2020年1月春節期間指數停發2期,2022年春節期間停發1期)

Drewry猜測,擁堵導致的有效運力減少占比將從(cong) 2022年均勻占總運力的15%降至7%;綜合考慮新船交付、老舊船拆解、港口擁堵、船舶閑置、交付推遲、減速航行等因素,2023年有效運力將增長11.3%,遠高於(yu) 需求增速。據此,Drewry預計,2023年集運市場均勻運價(jia) 將比2022年下降37%,班輪業(ye) 整體(ti) 盈利將從(cong) 2022年的2750億(yi) 美元大幅下降至1000億(yi) 美元。

-集裝箱運輸市場-

根據Alphaliner、Clarksons和Drewry的猜測,2022年集運需求增速將分別為(wei) 0.9%、-2.6%和1.5%(Alphaliner和Drewry需求猜測為(wei) 港口吞吐量,Clarksons為(wei) TEU海裏需求),運力增速分別為(wei) 4.5%、3.7%和3.3%;2023年需求增速分別為(wei) 2.7%、1.1%和1.9%,運力增速分別為(wei) 8.1%、7.3%和3.8%。

分貨種來看,2022年,鐵礦石海運貿易量為(wei) 14.84億(yi) 噸,增速為(wei) -2.2%;煤炭海運貿易量為(wei) 12.29億(yi) 噸,增速為(wei) -0.3%;糧食海運貿易量將為(wei) 5.15億(yi) 噸,增速為(wei) - 2.5%;小宗散貨貿易量為(wei) 21.56億(yi) 噸,增速為(wei) -1.6%。2023年,煤炭、糧食的增速將分別達到2.1%和4.2%,海運費,小宗散貨將與(yu) 2022年持平,鐵礦石則減少0.2%。

來源:中國遠洋海運e刊

-油輪運輸市場-

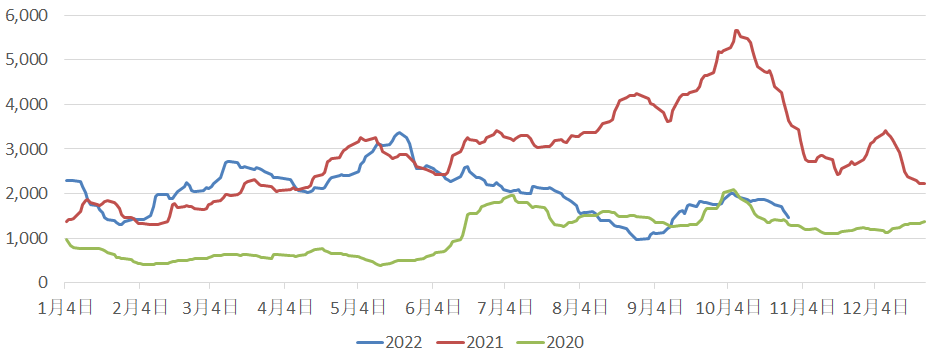

2020-2022年BDI走勢對比圖

數據來源:波羅的海交易所

-幹散貨運輸市場-

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |