起運港:

目的港:

(四)2020年全年,國航、東(dong) 航、南航、海航、年齡、吉祥6家上市航司的貨郵運輸量共計377.82萬(wan) 噸。其中南航最高約為(wei) 146.06萬(wan) 噸。年齡航空最少約為(wei) 30.83萬(wan) 噸,但卻是唯一實現同比正增長的航司,同比大增31.11%。此外海航的貨郵載運量的下降幅度最大約為(wei) 47.07%。從(cong) 貨郵載運率來看,依舊是年齡航空領先為(wei) 77.33%,同比增長26.13%。

圖:2020年部分航司預計淨利潤統計表 製圖:民航資源網

從(cong) 各主要航司各月ASK/RPK和累計同比數據來看,依舊是年齡航空修複較快,海航恢複最慢。年齡航空2020年全年國內(nei) RPK/ASK分別同比增長8.97%/25.22%,海航2020年國內(nei) RPK/ASK分別同比增長為(wei) -51.66%/-43.75%,另外在三大航中南航相對恢複較快。國際方麵,由於(yu) 海外疫情依舊形勢不收留樂(le) 觀,從(cong) 2月開始各航司國際ASK/RPK均開始呈現中斷崖式下降趨勢,4-12月國航、南航、東(dong) 航、海航、年齡航、吉祥航六大航司國際RPK/ASK均同比減少均在90%上下。

圖:2020年1-12月部分航司旅客運輸量統計表 製圖:民航資源網

(一)從(cong) 旅客運輸量來看,民航客運量遭遇中斷崖式下跌。2020年全年,國航、東(dong) 航、南航、海航、年齡、吉祥6家上市航司全年旅客運輸量約3.11億(yi) 人次,相比2019年減少了2.11億(yi) 人次。6家航司國際航空旅客減少量約0.6億(yi) 人次,同比下滑都在80%以上,其中海航同比下滑超過90%。2020年南航、國航、東(dong) 航、海航、年齡航、吉祥航全年旅客運輸量分別為(wei) 9685.53、6869.15、7448.78、3703.2、1859.19、1571.69萬(wan) 人次,同比減少36.12%、40.3%、42.83%、54.67%、16.97%、28.62%。海航全年旅客運輸量和國內(nei) 旅客運輸量下降最多,分別下降54.67%、51.91%。年齡航空全年旅客運輸量下滑最小,同比減少16.97%,其中國內(nei) 旅客1773.64萬(wan) 人次,同比增長9.55%。

2020年2月份各航司載客量呈現出大幅下滑到了最低穀,全民航2月旅客僅(jin) 有834萬(wan) 人次,其中六大航司2月旅客僅(jin) 603萬(wan) 人次,同比減少約86%。從(cong) 3月起各家航司旅客開始逐漸恢複。到了10月份由於(yu) 有假期,僅(jin) “十一”期間各航司比2019年同期加大了約9%運力,全民航和各航司在10月旅客量均達到最高峰,10月份全民航旅客運輸量為(wei) 5032.3萬(wan) 人次,三大航10月旅客到達2950.44萬(wan) 人次。11月、12月份由於(yu) 國內(nei) 疫情在各地偶發,引發航司計劃航班調減,運輸旅客總體(ti) 數目略有回落。

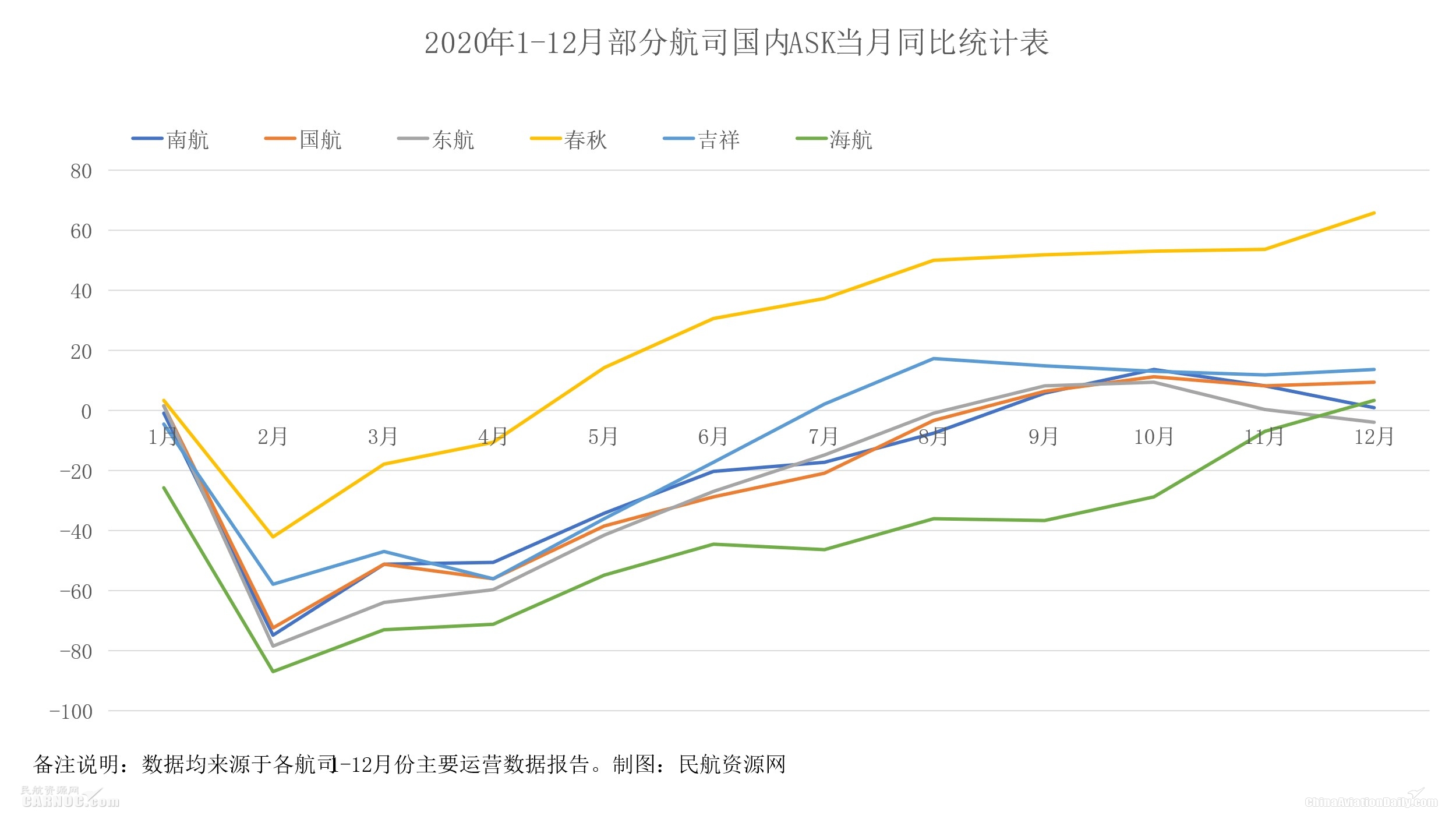

圖:2020年1-12月部分航司國內(nei) ASK當月同比統計表 製圖:民航資源網

(二)從(cong) 各航司全年總體(ti) 客座率來看,各上市航司2020年累計客座率對比2019年差距大約在10%左右,三大航的客座率接近70%左右,年齡、吉祥航空客座率相對較高,分別為(wei) 79.67%和75.19%。從(cong) 各航司確當月客座率來看,大部分主要航司在9月、10月的客座率最高已接近往年同期,三大航均恢複到75%以上,年齡、吉祥航空分別恢複到接近90%和85%。隨著11月、12月到來,客座率差距有所拉大。另外從(cong) 國際客座率恢複來看,各航司仍然不高,從(cong) 1-12月累計來看,僅(jin) 年齡航空國際客座率在70%以上(71.56%,-16.43%)。

圖:2020年1-12月部分航司總體(ti) 客座率統計表 製圖:民航資源網

根據部分上市航司公布的2020年全年的運營數據,從(cong) 運營表現來看,航司的國際航班尚未恢複,國內(nei) 航司總體(ti) 運力仍然未恢複2019年水平。以下從(cong) 航司的旅客運輸量、客座率、運力恢複、貨運情況、已公布的財報盈利情況幾個(ge) 維度做對比。

(三)從(cong) 主要航司運力恢複看,全年總體(ti) 國內(nei) 已經基本恢複,國際上運力恢複低於(yu) 往年同期80%。從(cong) 9月開始,除海航外,其餘(yu) 航司國內(nei) 航線需求已經基本恢複。ASK/RPK當月同比均轉正。10月各航司國內(nei) 運力恢複最佳水平,南航、國航、東(dong) 航、年齡、吉祥五大航司國內(nei) ASK同比增長,分別為(wei) 14%、12%、10%、53%、13%,空運報價(jia) 海運價(jia) 格,國內(nei) RPK分別同比增長2.6%、2.57%、0.6%、46.22%、8.52%。海航10月國內(nei) ASK/RPK同比下降28.49%/33.61%。進進11、12月份,海運報價(jia) 國際快遞,各航司RPK/ASK均環比10月略有下降。

圖:2020年國內(nei) 六大航司貨郵運輸量統計表 製圖:民航資源網

圖:2020年1-12月部分航司國內(nei) RPK當月同比統計表 製圖:民航資源網

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |