起運港:

目的港:

近日,希臘Petrofin Research公布的最新銀行年度調查數據顯示,全球排名前40、提供船舶融資服務的銀行在2008至2018年的融資額逐步下降,該數值在2018年處於(yu) 十餘(yu) 年來的最低水平。盡管如此,但業(ye) 內(nei) 人士認為(wei) ,Petrofin Research數據中反映的另外兩(liang) 個(ge) 現象更值得關(guan) 注,一是中資銀行提供全球船舶貸款額度占比較大,二是更多的非銀行資本為(wei) 全球船舶融資提供了大量的資金,尤其是中國的租賃公司地位逐漸凸顯。

不必悲觀的市場

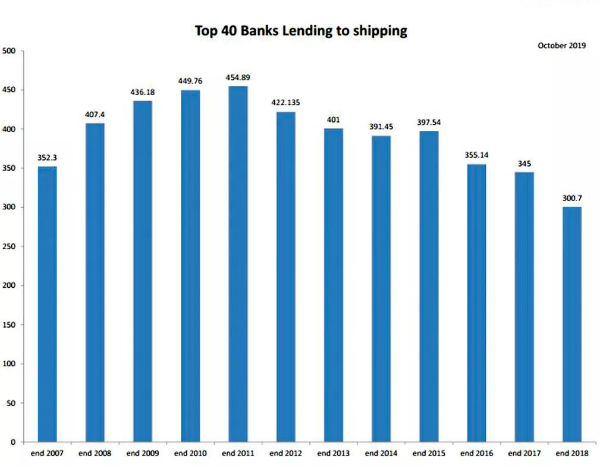

Petrofin Research報告顯示,2007年至2018年,全球40強提供船舶融資的銀行貸款額從(cong) 2011年達到峰值的4548.9億(yi) 美元降至2018年的3007億(yi) 美元;相較於(yu) 2017年,2018年數值下降了443億(yi) 美元,Petrofin指數下降了近13%。對此,Petrofin Research稱,船舶融資的下降速度似乎正在加快,但斷言銀行是否會(hui) 繼續減少其在該領域的敞口還為(wei) 時過早,因為(wei) 能否達成一筆回購交易將取決(jue) 於(yu) 銀行的整體(ti) 可用貸款來源及其商業(ye) 策略,以及不受監管的非銀行基金等。

“此處的數據應該是指的存量貸款,從(cong) 2011年4500多億(yi) 美元降至2018年底的3000億(yi) 美元,說明每年新增貸款要少於(yu) 已清償(chang) 貸款與(yu) 計提損失貸款之和,從(cong) 而造成存量貸款連年下降。這個(ge) 存量貸款的減少有兩(liang) 個(ge) 可能,一是新增貸款減少了,二是已清償(chang) 貸款和計提損失的貸款增加了。”一位從(cong) 事船舶融資研究的業(ye) 內(nei) 人士表示,“新增貸款減少,一是從(cong) 降低風險的角度考慮,銀行選擇主動減少船舶貸款;二是近幾年融資租賃的方式開始得到船東(dong) 們(men) 的認可,這種形式分擔了部分銀行渠道的融資;三是從(cong) 這幾年的新船投資看,投資金額中樞也是在降低的。”

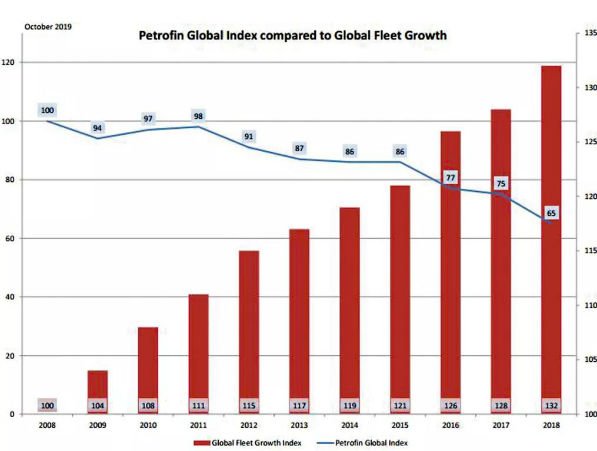

Petrofin指數與(yu) 全球船隊增長數量比較

盡管亞(ya) 洲銀行的融資額度下降,但從(cong) 報告中可以發現,中國進出口銀行、中國銀行、國家開發銀行等中資銀行仍為(wei) 船舶行業(ye) 提供了大量的資金,其中,中國進出口銀行在2018年船舶融資方麵增加了5億(yi) 美元,增至175億(yi) 美元。“融資難還是存在的,但是中國進出口銀行作為(wei) 政策性金融機構,承擔著服務國家發展的責任,在對外開放、國際合作等領域需要發揮金融服務功能。比如我們(men) 很多船廠簽的訂單都是出口到‘一帶一路’沿線國家,航運企業(ye) 也受益於(yu) ‘一帶一路’合作,隨著對外貿易的增加,在‘一帶一路’沿線的航運業(ye) 務也隨之增加。”上述業(ye) 內(nei) 人士分析稱。

“過於(yu) 關(guan) 注‘中國進出口銀行占據了第一’這一句話,未免會(hui) 對船舶融資市場產(chan) 生偏見。我國許多銀行船隊資產(chan) 保有量較為(wei) 可觀,還有很多不帶政策任務的市場化主體(ti) 在試水航運、造船行業(ye) 融資項目,例如融資租賃業(ye) 務。”另一位長期研究船舶融資的分析人士認為(wei) ,“其實市場方麵,也並不是完全悲觀的,不好也不壞。”

仍然可期的融資

自2008年國際金融危機爆發以來,全球航運、造船市場遭受重創,運費下降、產(chan) 能過剩等問題困擾著行業(ye) ,使其在長達11年的低穀中徘徊。以前,通過銀行信貸,造船企業(ye) 可以拿到融資開展生產(chan) ,但國際金融危機爆發後,政策的趨嚴(yan) 、環境的壓力等,使得該渠道融資難度逐漸加大,並呈現出上述萎縮趨勢。在此背景下,一種集“融資+融物”雙重屬性的工具——融資租賃逐漸出現在船舶行業(ye) 的視野。這在Petrofin Research公布的數據中也得到了較好地印證。

盡管全球主要銀行船舶貸款業(ye) 務在近些年出現了連續下降,但Petrofin Research數據顯示,自2018年以來,同期全球船隊數量卻增長了3.12%。報告稱,這得益於(yu) 非銀行資本為(wei) 全球船隊提供的融資資金,尤其是中國的租賃公司表現顯眼。Petrofin Research創始人Ted Petropoulos曾評價(jia) 道,中國的租賃公司發展勢頭日益強勁,數量大幅增長,融資成本已降至與(yu) 銀行相當,甚至更低。

有數據顯示,截至2018年年底,僅(jin) 中國租賃機構提供的融資總額就從(cong) 2017年的470億(yi) 美元增長至513億(yi) 美元。在不久前公布的2019年上半年業(ye) 績公告中,工銀租賃總資產(chan) 達2519.34億(yi) 元,淨資產(chan) 達346.26億(yi) 元,上半年實現淨利潤21.13億(yi) 元。該公司總裁趙桂才在今年4月召開的2019首屆中國(東(dong) 疆)航運產(chan) 業(ye) 周上介紹說,工銀租賃船舶租賃資產(chan) 規模接近700億(yi) 元,各類船舶資產(chan) 約200餘(yu) 艘,累計為(wei) 國內(nei) 船廠建造的140餘(yu) 艘船舶提供了超過300億(yi) 元人民幣的資金支持。

不僅(jin) 如此,其他租賃機構在船舶租賃領域也動作頻繁。國銀租賃上半年實現總營收87.39億(yi) 元、淨利潤13.61億(yi) 元,近3年業(ye) 績實現連續穩定增長。截至2019年6月30日,國銀租賃持有船舶相關(guan) 資產(chan) 餘(yu) 額231.15億(yi) 元,其中,船舶租賃相關(guan) 資產(chan) 213.38億(yi) 元,包括融資租賃餘(yu) 額120.96億(yi) 元,經營租賃餘(yu) 額57.06億(yi) 元。該公司存量管理的船舶共計68艘,其中散貨船44艘、集裝箱船14艘、油船5艘、液化天然氣(LNG)船2艘、挖泥船2艘、液化石油氣(LPG)船1艘。此外,中國船舶租賃上半年實現收益11.97億(yi) 港元,同比增長15.0%,船隊規模達101艘,其中71艘在運、30艘在建。

可以看到,在全球範圍內(nei) ,以工銀租賃、國銀租賃、中國船舶租賃等為(wei) 代表的中國租賃公司發展勢頭強勁。“起初,亞(ya) 洲地區銀行填補了歐洲銀行逐漸退出市場的這一缺口,但是隨著中國央行對信貸條件和交易量的嚴(yan) 格審查,這一趨勢已開始減弱,也因此,租賃成為(wei) 了更受歡迎的方式。”上述業(ye) 內(nei) 人士認為(wei) ,“租賃形式並沒有取代銀行融資,但它越來越受歡迎,總量也在上升,中國的船舶租賃業(ye) 務已逐漸滿足各類中小船東(dong) 、甚至部分頂級船東(dong) 的融資需求。”

“在看到這些數據後,很多人會(hui) 得出‘融資更難’的結論,從(cong) 而悲觀地看待市場發展。雖然這個(ge) 結論可能與(yu) 大家當前的認知相近,但是從(cong) 數據中卻無法得出這種絕對結論,還需要更進一步去印證。”該人士補充說,“融資租賃業(ye) 務的發展為(wei) 船舶融資提供了思路,但值得繼續深入思考的是,船企和租賃公司或者金融機構等如何開展互動合作,如何探索更靈活、更便利的融資工具,還需要很多研究。”

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |