起運港:

目的港:

從(cong) 國際市場上偏好高風險船東(dong) 的2019年業(ye) 績來看,四季度的盈利帶來全年的淨利潤轉正;那麽(me) ,眼望上半年的紅火市場,2020年油運企業(ye) 的業(ye) 績更加可期。

國際油運:一季盈全年

在新冠肺炎疫情肆虐的當下,航運業(ye) 幾乎“傾(qing) 覆”,獨有油運“高歌”。油運“一枝獨秀”並非隻緣於(yu) 當前油價(jia) 大跌的背景,回望2019年,超大型油輪(VLCC)四季度現貨市場租金也曾突破30萬(wan) 美元/日。

2019年,布倫(lun) 特原油平均價(jia) 格為(wei) 64.19美元/桶,全球原油海運貿易量為(wei) 19.95億(yi) 噸,同比降0.95%;成品油為(wei) 10.24億(yi) 噸,同比跌4.55%。盡管全年運輸需求下跌,下半年,因加裝脫硫塔運力短期退出運營現象仍延續,又新增低硫油儲(chu) 存與(yu) 增產(chan) 低硫油的原油運輸需求,促使運價(jia) 從(cong) 三季度開始回升。正在此時,催化劑來了,9月下旬,美國對中遠海運集團兩(liang) 家子公司的製裁導致市場運力緊缺,加之伊朗國家油運38艘VLCC本已受製裁,驟然的變化致運價(jia) 在四季度飆升。

沒錯,隻四季度即帶來偏好高風險的船東(dong) 全年的盈利;眼望上半年的紅火市場,2020年油運企業(ye) 業(ye) 績更加可期。

專(zhuan) 注型船東(dong) 扭虧(kui) 轉盈

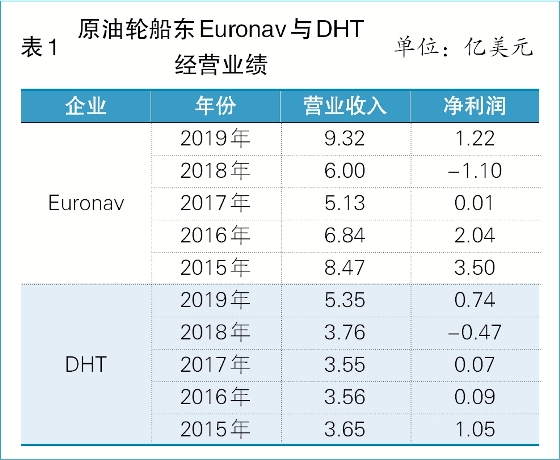

2019年,受益於(yu) 四季度的市場熱旺,專(zhuan) 注於(yu) 大型原油輪運營的Euronav和DHT均扭虧(kui) 為(wei) 盈。顯然,偏好高風險讓它們(men) 受益於(yu) 市場的突然走強(見表1)。

四季度,Euronav這家於(yu) 2017年底並入Gener8 Maritime的船東(dong) ,實現營業(ye) 收入3.55億(yi) 美元(2018年同期為(wei) 2.36億(yi) 美元);淨利潤1.61億(yi) 美元(2018年同期僅(jin) 為(wei) 25.7萬(wan) 美元),較其全年總值高出0.39億(yi) 美元。

截至2019年底,Euronav控製42艘VLCC和27艘蘇伊士型油輪。2019年,Euronav旗下通過TI聯營池在現貨市場運營的VLCC平均租金為(wei) 3.59萬(wan) 美元/日(四季度為(wei) 6.17萬(wan) 美元/日);在現貨市場運營的蘇伊士型油輪平均租金為(wei) 2.6萬(wan) 美元/日(四季度為(wei) 4.18萬(wan) 美元/日)。

在VLCC的資產(chan) 運作上,2019年,Euronav與(yu) 太平石化金融租賃簽署3艘2008年建造VLCC的售後租賃協議,售出價(jia) 格為(wei) 1.26億(yi) 美元;售後單艘光租租金為(wei) 20681美元/日,租期為(wei) 3年。

在應對國際海事組織(IMO)2020限硫令上,Euronav是以低價(jia) 儲(chu) 存低硫油為(wei) 主要策略的船東(dong) ,也在布局脫硫塔船舶。在現時油價(jia) 大跌背景下,Euronav表示或會(hui) 增加低硫油庫存。

2020年一季度,Euronav購入韓國船企的4艘在建VLCC(加裝脫硫塔),總價(jia) 值為(wei) 3.74億(yi) 美元。

偏好現貨市場的DHT也受益四季度。四季度,這家2017年3月整合BW集團VLCC船隊的船東(dong) ,實現營業(ye) 收入1.92億(yi) 美元(2018年同期為(wei) 0.85億(yi) 美元);淨利潤0.76億(yi) 美元(2018年同期為(wei) -0.09億(yi) 美元)。

截至2019年底,DHT控製27艘VLCC(12艘加裝脫硫塔,另有6艘因強勁市場行情而推遲加裝脫硫塔)。2019年,DHT旗下在現貨市場運營的VLCC平均租金為(wei) 3.64萬(wan) 美元/日,其中四季度為(wei) 5.92萬(wan) 美元/日。

不過,在2019年四季度以來VLCC市場火熱的背景下,由蘇包文剛領導的BW集團連續減持DHT股份。2019年11月,BW集團通過出售1468萬(wan) 股DHT股份,獲取1.01億(yi) 美元。2020年3月下旬,BW集團表示將於(yu) 6月30日前再出售3350萬(wan) 股中的730萬(wan) 股。在減持油運資產(chan) 時,BW集團持續增持氣體(ti) 運輸領域資產(chan) 。

多方布局業(ye) 主表現分化

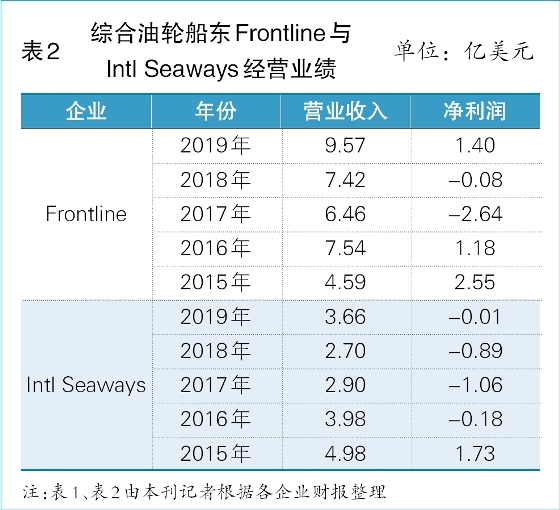

2019年,國際市場上兩(liang) 大在多種油輪細分領域布局的船東(dong) ——Frontline與(yu) Intl Seaways,表現卻各不相同。顯然,不斷尋求發展的企業(ye) 業(ye) 績更優(you) 異(見表2)。

偏好高風險的Frontline,四季度業(ye) 績陡增使其2019年大幅盈利。四季度,這家由挪威船王John Fredriksen領導的企業(ye) ,實現營業(ye) 收入3.38億(yi) 美元(2018年同期為(wei) 1.79億(yi) 美元);淨利潤1.09億(yi) 美元(2018年同期為(wei) 0.26億(yi) 美元)。

截至2019年底,Frontline共運營71艘油輪,包括23艘VLCC、28艘蘇伊士型油輪以及20艘阿芙拉型/LR2型油輪。2019年,Frontline旗下VLCC平均租金為(wei) 3.59萬(wan) 美元/日(四季度為(wei) 5.8萬(wan) 美元/日);蘇伊士型油輪平均租金為(wei) 2.58萬(wan) 美元/日(四季度為(wei) 3.82萬(wan) 美元/日);阿芙拉型/LR2型油輪平均租金為(wei) 2.2萬(wan) 美元/日(四季度為(wei) 2.98萬(wan) 美元/日)。

在應對IMO2020限硫令方麵,Frontline一方麵提前布局脫硫塔生產(chan) 企業(ye) Feen Marine Scrubbers與(yu) 投資脫硫塔;另一方麵則聯合大宗商品貿易商Trafigura,組建合資企業(ye) 進軍(jun) 船舶燃料市場。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |