起運港:

目的港:

一、全球疫情傳(chuan) 播迎來“新階段”

2019年12月,武漢市部分醫療機構陸續出現不明原因肺炎病人,隨後新型冠狀病毒感染的肺炎疫情(以下簡稱“新冠肺炎疫情”或“疫情”)開始在中國範圍內(nei) 快速蔓延。自2020年1月13日中國境外出現首例新冠肺炎確診病例至2月中上旬,除了“鑽石公主”號郵輪暴發集中感染事件,全球範圍內(nei) 的第一輪跨國疫情傳(chuan) 播一度趨於(yu) 緩和,2月1日至2月18日,中國之外確診新冠病例的國家,僅(jin) 從(cong) 23國小幅增加到25國,若不計入郵輪病例,則累計病例不到400例。但2月19日前後,韓、伊、意等國的疫情不斷縱向升級,傳(chuan) 播方式從(cong) 境外輸入過渡至社區傳(chuan) 播和集中感染,同時新冠病毒也在橫向擴張。截至3月2日海外新冠肺炎累計確診病例達9608例,其中,韓、意、伊、日四國位列前四位,分區域來看則主要集中在東(dong) 亞(ya) 、歐洲和中東(dong) 地區。

表1 截至2020年3月2日海外新冠肺炎疫情

數據數據來源:各國(地區)官方通報、東(dong) 方財富,上海國際航運研究中心整理

得益於(yu) 中國政府及人民高效、有力的疫情防控措施,多省份已連續多日出現確診病例“零增加”,且連續多日新增治愈出院病例大幅多於(yu) 新增確診病例,中國疫情防控形勢整體(ti) 向好。據世衛組織統計,2月25日海外日新增病例總數首次超越中國,且當前日新增確診人數大幅高於(yu) 中國,新冠疫情已經席卷了除南極洲外地球上的所有大洲,全球疫情傳(chuan) 播似乎正迎來“新階段”,全球步入新的疫情擴張期。

二、疫情對港航業(ye) 影響“新變化”

此處不再進行贅述,本文主要針對疫情影響的“新變化”進行分析。

1、港航企業(ye) 整體(ti) 維持較高複工率,中小企業(ye) 平均複工率相對較低

根中國港口協會(hui) 數據顯示,截至目前,沿海港口企業(ye) 複工率達到95%以上,各港勞務工返崗率有所差異,但多數能夠達到70%以上。除碼頭業(ye) 務板塊以外,企業(ye) 下屬工程建設板塊、客運、郵輪板塊受疫情影響相對更大。長江港口受疫情影響較大,湖北省武漢、宜昌兩(liang) 港複工率不足40%,勞務工返崗率不足35%。在市場需求恢複,高速公路免收通行費以及近期柴油市場價(jia) 格下降等利好因素刺激性下,港口公路集疏運恢複較快,集裝箱樞紐港港外集卡司機平均複工率達到65%,其中上海港港外集卡複工率超過85%,各港集裝箱公路集疏運總體(ti) 保持順暢。同時,各大航運公司的客服、單證、銷售等崗位基本上完成正式複工,極少數未正式複工的公司也已采用居家在線辦公的方式恢複業(ye) 務。

大型企業(ye) 相對中小企業(ye) 複工複產(chan) 進度快,上遊行業(ye) 和資本技術密集型企業(ye) 相對下遊行業(ye) 和勞動密集型企業(ye) 進度快。全國規模以上工業(ye) 企業(ye) 複工率逐步提高,其中上海、浙江已超過90%,江蘇、山東(dong) 、福建、遼寧、廣東(dong) 、江西已超過70%。但中小企業(ye) 的平均複工率僅(jin) 33%,其中製造業(ye) 中小企業(ye) 的複工率為(wei) 43%,信息軟件行業(ye) 中小型企業(ye) 的複工率剛剛超過40%。

2、中國出口集裝箱航線運力逐步恢複,集運市場運價(jia) 跌勢趨緩

受疫情影響,國際集裝箱運輸需求大幅減弱,在各大班輪公司大範圍停航措施的推動下,2月份全球集裝箱船隊閑置運力占比達到8.86%,創近十年來新高。3月以來,隨著各地製造業(ye) 、港口和航運企業(ye) 相繼複工複產(chan) ,中國出口集裝箱運力正快速恢複。

但整體(ti) 上來看,中國出口集裝箱運輸市場供需總體(ti) 仍處於(yu) 低位,部分航線裝載率略有回升,上海港歐線、美線艙位利用率基本維持在七至八成左右,但整體(ti) 需求恢複尚需時日,航商在多數航線上仍以小幅降價(jia) 攬貨為(wei) 主,多條航線運價(jia) 繼續下滑,但跌幅逐步收窄。BDI指數自2月11日跌至近四年來新低後,指數處於(yu) 持續恢複中,六個(ge) 月以來首次出現月度上漲,巴拿馬型和超靈便型船的運價(jia) 上漲抵消了海岬型船運價(jia) 下跌的影響。

自1月29日起,7家國際郵輪企業(ye) 從(cong) 事我國始發航線的10艘郵輪全部停止運營,我國郵輪運輸市場正經曆停滯期。

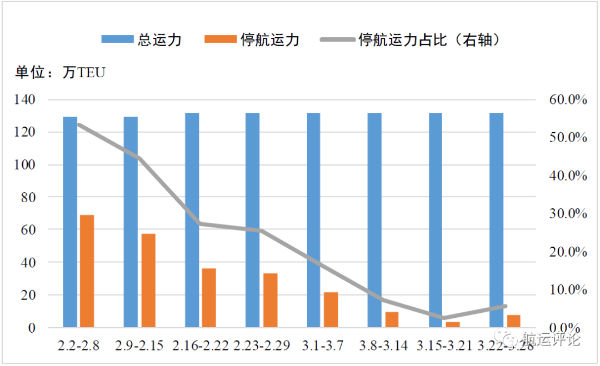

圖 1 中國出口集裝箱航線停航運力走勢

數據來源:大掌櫃,上海國際航運研究中心整理

3、沿海散貨需求整體(ti) 恢複不及預期,長江航運受疫情影響進一步低迷

雖下遊工業(ye) 企業(ye) 逐步複工複產(chan) ,但實際需求增長不如預期,沿海散貨市場貨盤較少,運力相對充足。煤炭市場需求恢複速度不如預期,電廠日耗回升緩慢,上遊煤礦恢複生產(chan) ,產(chan) 地供應量穩步上升,北方港口煤炭緩慢回補,煤炭庫存繼續向下遊轉移,下遊庫存高企,沿海煤炭運輸市場形勢繼續惡化,價(jia) 格已跌破船東(dong) 成本線。金屬礦石市場近日成交不佳,需求複蘇速率偏慢,庫存高企,運輸需求難有明顯改善,沿海金屬礦石運價(jia) 下跌。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |