起運港:

目的港:

中國航空貨運市場的格局是怎樣的?相信很多人對這一問題恐怕隻有一個(ge) 模糊的概念。筆者在2011年數據的基礎上嚐試著梳理出一個(ge) 脈絡。

來自中國民航局的一份統計數據顯示,截至2012年4月,中國境內(nei) 共有已頒發公共航空運輸企業(ye) 經營許可證的航空公司46家,其中全貨運航空公司10家。2011年,共有106家外國航空公司執飛中國內(nei) 地,其中全貨運航空公司18家。

三類貨航雖然存在不同程度的競爭(zheng) 關(guan) 係,但嚴(yan) 格意義(yi) 上說,他們(men) 之間的競爭(zheng) 不在一個(ge) 層麵上。以普貨運輸為(wei) 主,且不具備特殊資源的傳(chuan) 統貨航應是中國航空貨運市場的主角。

在中國貨航的規模榜單上,筆者將國內(nei) 幾家代表性貨航公司,如國貨航、中貨航、南航貨運、海航貨運與(yu) 國際及港澳台地區的標杆航企,如漢莎貨運、國泰貨運、大韓貨運、新航貨運和華航貨運的實力進行對比發現:當前中國本土貨航(港台航企除外)機隊規模、營收水平以及貨運板塊在集團公司中的業(ye) 務占比均處於(yu) 相對劣勢的地位。根據中國民航局的一份統計數據顯示,截至2011年底,中國四大航空集團的貨郵運量份額分別為(wei) 中航集團的31%、東(dong) 航集團的27%、南航集團的20%、海航集團的10%。

國內(nei) 航空貨運領域的參與(yu) 者還有一些小的航空公司,它們(men) 也參與(yu) 某種形式的航空運輸,但其業(ye) 務模式和規模尚未形成氣候,暫時處在編外遊離或附屬狀態。其代表性的航企有東(dong) 海航空、奧凱航空以及即將投入運行的長龍航空等。他們(men) 雖然擁有自己的貨機,但卻不直接從(cong) 事與(yu) 貨航相關(guan) 的運營工作,而是以貨機出租為(wei) 主業(ye) 。

除此之外,近期圓通速遞欲效仿順豐(feng) 速遞組建自己的航空力量,而貨運代理人泛亞(ya) 班拿也引入了波音747-8F飛機直接投入運營。這股勢力目前未能形成大氣候,但如果順利發展下去,會(hui) 在一定程度上影響航空貨運業(ye) 發展格局。

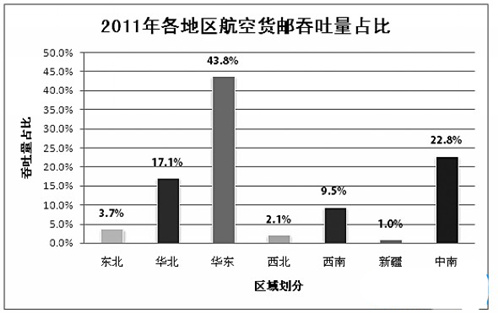

在航空市場格局上,數據顯示,國內(nei) 貨郵主要還是集中在華東(dong) 、華北和中南區域。其中,僅(jin) 華東(dong) 區域貨郵吞吐量就占了43.8%。

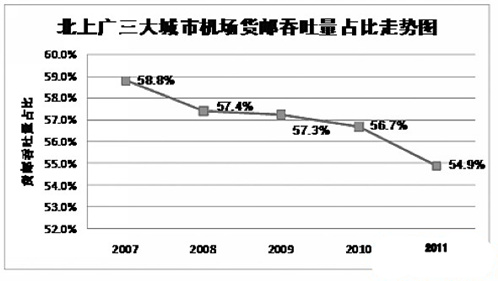

如果按照長三角、珠三角(不含港澳)和環渤海區域劃分,2011年三大區域貨郵吞吐量的占比分別為(wei) 36.9%、17.6%和16.2%,三大區域貨郵吞吐量占全國貨郵吞吐量的70.8%。未來,隨著產(chan) 業(ye) 轉移的推進以及中西部機場的崛起,“北上廣”三地的貨郵吞吐量總和也許會(hui) 呈現逐年遞減趨勢。民航谘詢公司蓋安德谘詢曾依據2011年中國民航機場貨郵吞吐量情況繪製了一個(ge) 分布圖,展示了當前國內(nei) 潛力貨運機場的分布。其中“北上廣”機場是當前需要重點布局的,而如重慶、成都、鄭州、廈門、天津、大連等機場則需要重點關(guan) 注,未來發展存在很大機會(hui) 。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |