起運港:

目的港:

中國造船業(ye) ,此刻我們(men) 並肩而行

2020年02月17日 11時 VesselsValue

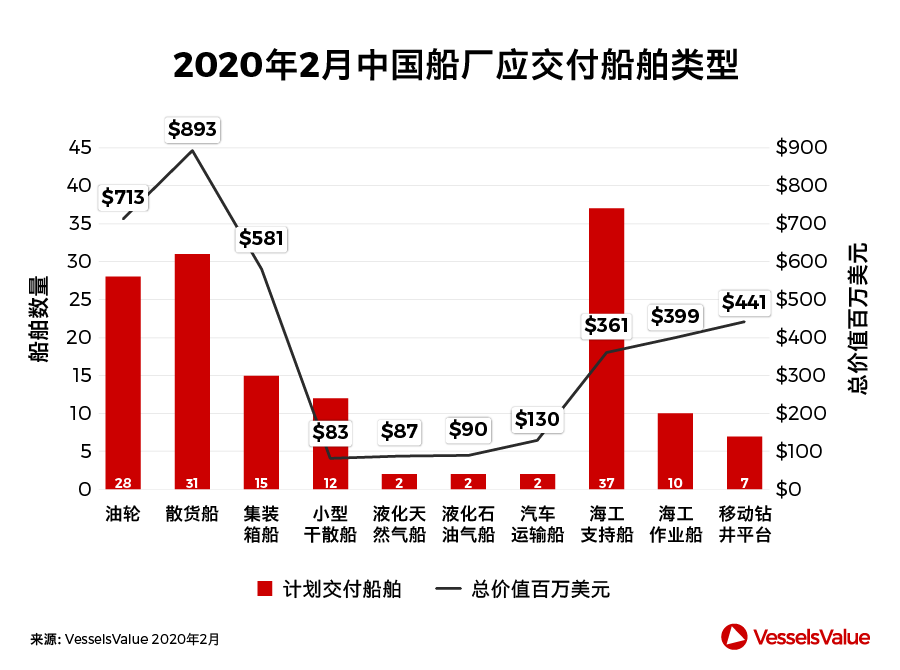

根據VesselsValue的數據,中國船廠原計劃在本月須交付價(jia) 值34億(yi) 美元(不包括OSV)的新造船。

在現今情況下,如果任何一方提出因新冠肺炎,而導致合約履行不可抗力條款,中國航運上下遊企業(ye) 均將遭受巨大損失。

2月11日,鍾南山院士在接受路透社采訪時表示,新型冠狀病毒肺炎新增感染病例已經在一些地區持續下降,疫情有望出現緩解。他預計峰值將會(hui) 在2月中下旬出現。

希望疫情能夠有效得到控製,中國航運業(ye) 所經曆的風險和損失能降到最低!

加油中國!此刻我們(men) 並肩而行!

知道造船市場過去幾年的表現,中日韓三國船廠產(chan) 能對比,各船型新造船需求趨勢,以及年度最大新造船買(mai) 家是誰嗎?

本期VV助你解讀以上疑問。

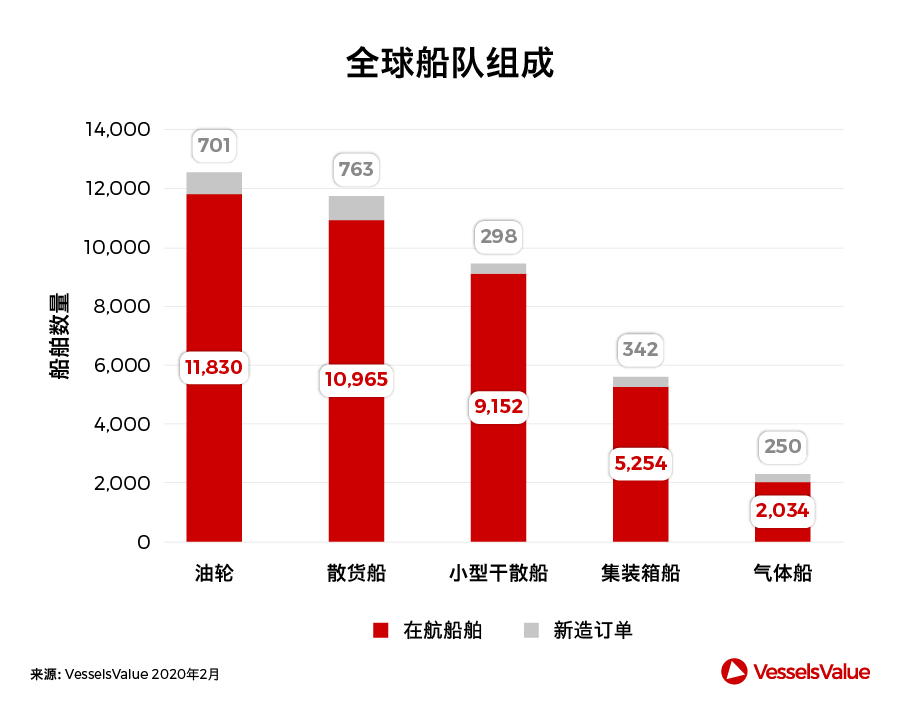

以下是全球商船船隊組成圖 (油輪,散貨船,小型幹散船,集裝箱船和天然氣船),包括在航船舶和在建船舶。

從(cong) 上圖可以看出,油輪是水上規模最大的船隊。

盡管天然氣船隊(液化石油氣和液化天然氣)的船隻數量最少,但就運力增長而言,該船隊增長速度達到12%,實現最快增長。

造船國

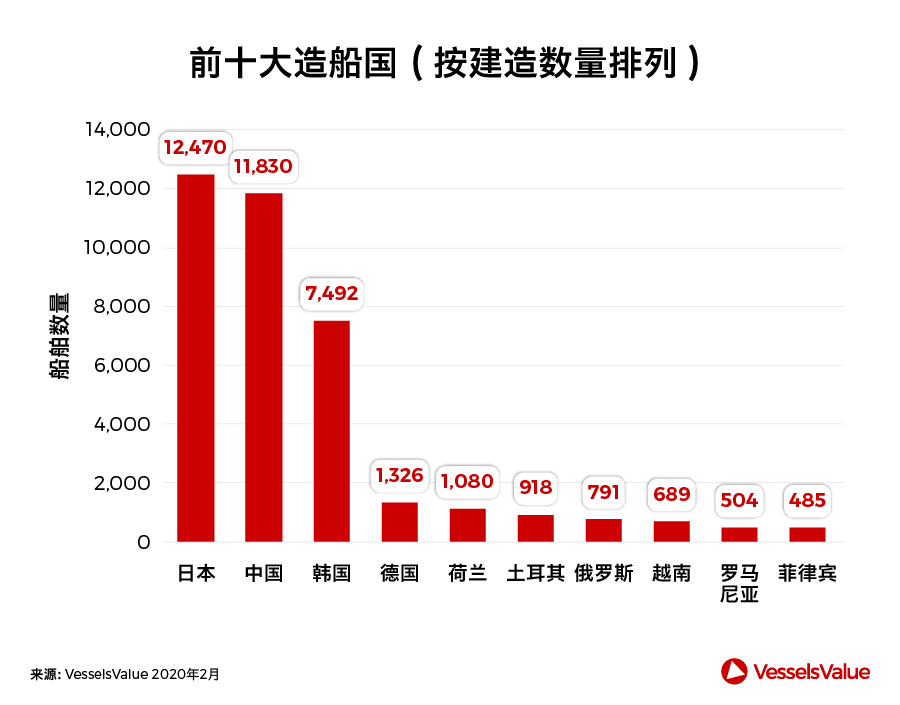

下圖為(wei) 前十大造船國(按建造數量排列),這些國家造船數量的綜合占全球船隊總數的90%以上。

毫無疑問的是,主導全球商用船造船市場的是日本、中國和韓國。這三個(ge) 國家的造船量超過了全球商船船隊總數的76%。

其中,日本372個(ge) 船廠建造了12,470 艘船(平均每個(ge) 船廠建造34艘);韓國在131個(ge) 船廠建造了7,492 艘船(平均每個(ge) 船廠建造57艘);而中國709個(ge) 船廠總共建造了11,830 艘船(平均每個(ge) 船廠僅(jin) 建造17艘)。

造船廠

下表提供了全球前十大造船廠商船的建造數量。

如圖所示,排名前十的造船廠均來自日本,韓國和中國。世界最大的兩(liang) 個(ge) 船廠——韓國現代重工和韓國現代尾浦同屬韓國現代集團。

該集團所造船舶數量占韓國造船總量的近半壁江山(48.5%)。

中國製造

盡管全球市場公認日本韓國代表了商用船建造的一流水平,但中國製造正迎頭而上。

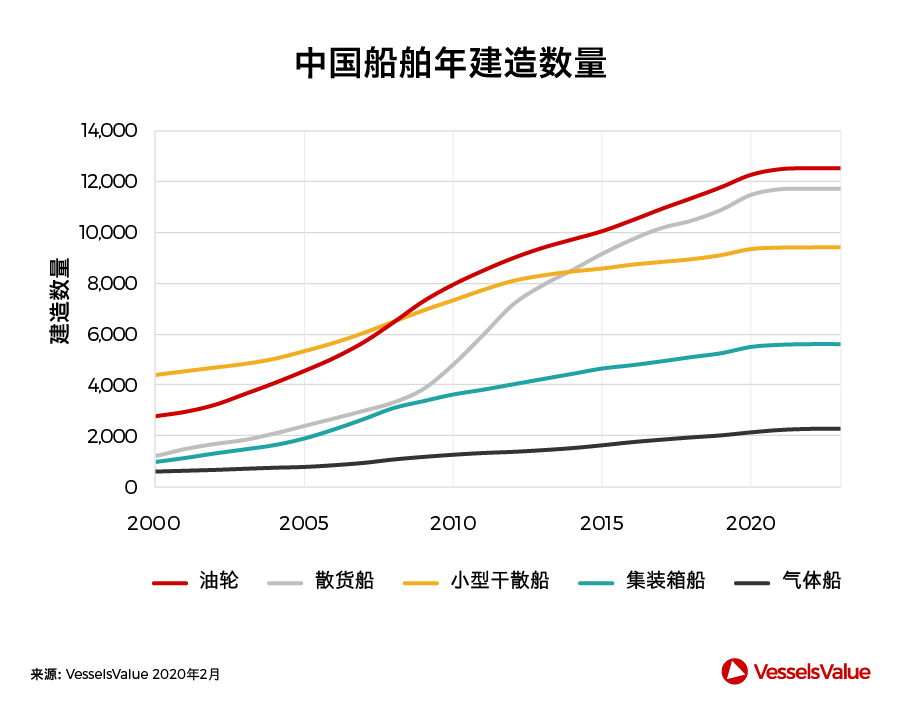

根據VV的在役及待交付商船數據,在中國709家造船廠中,270家建造數量大於(yu) 10艘;而有173個(ge) 船廠在未來3年內(nei) 有預交付船舶。

下圖顯示了中國船舶建造能力在過去二十年的增長情況(以數量計), 近十年內(nei) 有顯著增長。

受到最近新冠病毒疫情的影響,船廠麵臨(lin) 勞動力不足,造船設備短缺等問題。

在建中的船舶在船塢中等待,一些船東(dong) 已經因交付延遲而蒙受損失。

今年全球計劃交付1669艘商船,其中728艘由中國造船廠建造。新冠病毒的連鎖效應仍然未知,但我們(men) 認為(wei) 市場出現普遍延遲交付的現象將不可避免。

船型發展

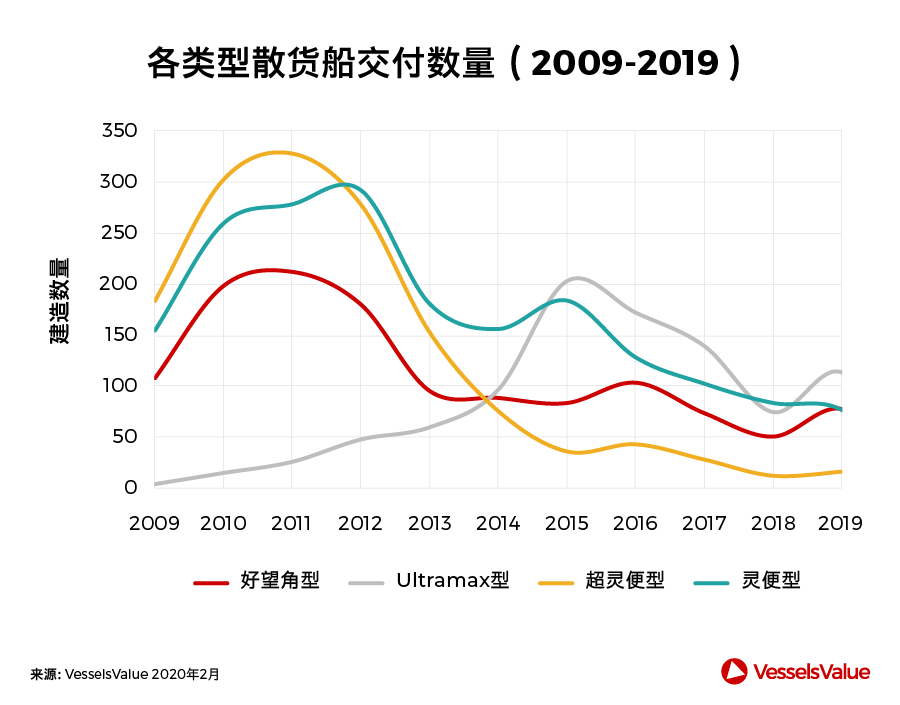

散貨船

上圖顯示了過去10年間各類型散貨船的交付情況。好望角及以上船型的交付數量在2011年達到了頂峰,為(wei) 211艘;之後逐年下降,這種暴跌是2008年金融危機的後果。

經濟危機前,船東(dong) 已下了很多訂單,以滿足高需求和謀求更高收入。但是,危機帶來的不確定性和未知的市場使玩家對新造船望而卻步。

2018年,好望角及以上船型散貨船交付量僅(jin) 為(wei) 49艘,對比2011年交付頂峰,下降了75%。與(yu) 此趨勢類似的還有僅(jin) 比好望角型稍小的超巴拿馬型船新造船交付數量。

該圖顯示了因船型升級,Utramax船的受歡迎的程度超過了Supramax船。在2011年至2015年間, 超靈便型的交付數量從(cong) 328艘減少至34艘,而Ultramax型則從(cong) 24艘增加至202艘。

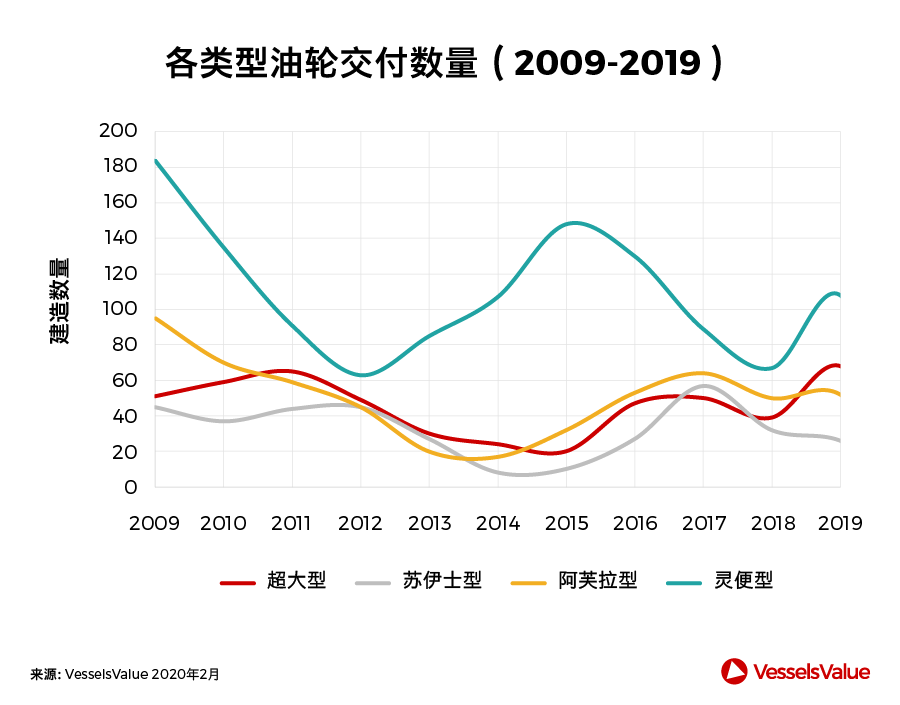

油輪

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |