起運港:

目的港:

2013年市場回顧

合作成果豐(feng) 碩,需求穩定增長

2013年,大陸經濟總體(ti) 形勢逐步向好,經濟增速保持平穩。據社科院《中國宏觀經濟運行報告(2013-2014)》預測,2013年經濟增長率為(wei) 7.7%,投資、消費和外貿總額的增長率分別為(wei) 20.3%、13.0%和7.6%。

全球經濟複蘇步伐進一步放緩,台灣作為(wei) 經濟對外依存度較高的地區,經濟增長也相對緩慢。據台灣“主計處”預測,2013年台灣經濟增長率為(wei) 1.74%,為(wei) 連續第二年增速低於(yu) 2%(見表1)。

2013年,海峽兩(liang) 岸經貿合作進一步加深。“兩(liang) 岸經濟合作框架協議”清單中的全部806項產(chan) 品降至零關(guan) 稅,“海峽兩(liang) 岸投資保障和促進協議”、“海峽兩(liang) 岸海關(guan) 合作協議”正式生效,“兩(liang) 岸服務貿易協議”完成簽署。

得益於(yu) 兩(liang) 岸合作框架協定的一係列突破,大陸對台灣的貿易形勢呈現明顯的繁榮發展態勢。

據海關(guan) 統計, 1—11月,大陸對台灣進出口總值為(wei) 18071.2億(yi) 美元,同比增長18.8%,增速大幅提升15個(ge) 百分點。其中,出口增長14.1%,增速提升13.4個(ge) 百分點;進口增長20.1%,增速提升19.4個(ge) 百分點。分貨種看,各主要適箱貨種均呈現增長態勢。出口商品貿易額中,家具及零件增長21.3%,機電產(chan) 品增長15.6%,鞋類增長13.7%;進口商品貿易額中,機電產(chan) 品增長26.8%,塑料製品增長6.2%(見表2)。

在兩(liang) 岸貿易額大幅提升的拉動下,兩(liang) 岸間集裝箱運輸需求也呈現較為(wei) 穩定的發展勢頭。據台灣航線航商會(hui) 統計, 1—11月,上海出運至台灣航線集裝箱運量同比增長約9.5%,台灣回程至上海航線集裝箱運量同比增長約4.5%(見表3);華北地區出運至台灣航線集裝箱運量同比增長約6.0%,台灣回程至華北地區航線集裝箱運量同比增長約0.7%。

運力保持穩定,供需有所改善

截至2013年年底,經營兩(liang) 岸間集裝箱運輸的班輪公司共24家。其中,參與(yu) 經營華東(dong) 沿海至台灣航線的有16家;參與(yu) 經營華北至台灣航線的有11家;參與(yu) 東(dong) 南至台灣航線的有10家;參與(yu) 華南至台灣航線的有6家。

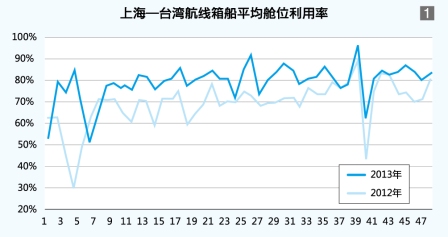

在大陸交通主管部門對兩(liang) 岸集裝箱運輸市場的合理有效監管和經營兩(liang) 岸間集裝箱運輸企業(ye) 的理智自律下,兩(liang) 岸間集裝箱運輸市場運能繼續保持在較為(wei) 穩定的區間範圍內(nei) ,供需狀況不斷呈現良性發展。據台灣航線航商會(hui) 統計,前11月,上海台灣航線周艙位供給量約為(wei) 5068TEU,同比下降約4.5%。供大於(yu) 求的形勢有所改善,前11月,上海出運至台灣航線艙位利用率約為(wei) 80%,同比上升約10個(ge) 百分點(見圖1)。

7月10日,交通運輸部發布《交通運輸部關(guan) 於(yu) 進一步促進台灣海峽兩(liang) 岸海上直航發展政策措施的公告》(《公告》),根據《公告》,“在華北至台灣航線上,經交通運輸部批準兩(liang) 岸資本並在兩(liang) 岸登記的幹線班輪可捎帶兩(liang) 岸中轉貨,每航次裝載量不得超過400TEU;經特別許可兩(liang) 岸資本的方便旗幹線班輪可捎帶兩(liang) 岸自有中轉貨,每航次裝載量不得超過400TEU。”《公告》發布後,華北至台灣的運力規模保持穩定,班輪公司的經營策略與(yu) 航線布局更趨靈活,貨主的選擇也更為(wei) 廣泛,兩(liang) 岸海運直航進一步拓展,經濟貿易合作往來也更加安全便利。

競爭(zheng) 依然激烈,運價(jia) 指數下滑

2013年,兩(liang) 岸間集裝箱班輪運力供大於(yu) 求的狀況較上年有所好轉,但在全球集裝箱運輸市場尤其是東(dong) 北亞(ya) 區域內(nei) 集運市場供需關(guan) 係嚴(yan) 重失衡的背景下,台灣航線上過剩運力的存量仍較為(wei) 可觀。各大班輪公司競爭(zheng) 較為(wei) 激烈,運價(jia) 總體(ti) 仍呈下行態勢。

1—2月,受貨量不足影響,船舶平均艙位利用率一度下滑至六成以下,各大班輪公司競爭(zheng) 激烈,市場運價(jia) 逐步下滑,2月底3月初,受春節長假後貨量恢複不足影響,市場運價(jia) 低位深度下探。3月8日,上海航運交易所發布的大陸出口至台灣航線運價(jia) 指數為(wei) 731.24點,單期跌幅達11.3%。3月中旬起,隨著台灣航線兩(liang) 岸間集裝箱班輪運價(jia) 備案製度的全麵實施,各大班輪公司開始提升價(jia) 格競爭(zheng) 的自律程度,以往大幅降價(jia) 攬貨的情況逐步減少,加上同期市場貨量逐步攀升,市場運價(jia) 基本止住下跌勢頭。二季度,隨著運輸需求的進一步提升,各口岸航商會(hui) 紛紛醞釀漲價(jia) 計劃,北方口岸漲幅相對明顯,大致在10~50美元/TEU之間,華東(dong) 地區市場競爭(zheng) 則較為(wei) 激烈,班輪公司屢次宣布漲價(jia) ,但實際執行效果並不明顯,東(dong) 南地區市場有所分化,多數航次運價(jia) 企穩反彈,但部分航次運價(jia) 仍低位下探。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |