起運港:

目的港:

目前,幹散貨航運市場連續多年運力供給增長速度高於(yu) 需求增速,航運企業(ye) 在價(jia) 格談判中處於(yu) 弱勢地位,持續下跌的油價(jia) 迅速傳(chuan) 導到運價(jia) 。以美國新奧爾良回中國的大豆運輸為(wei) 例,原油暴跌前油價(jia) 為(wei) USD 620元/噸時,當時該航線運價(jia) 約為(wei) USD 42元/噸,目前油價(jia) 跌至USD 300元/噸,對應運價(jia) 已下調為(wei) USD 34元/噸,雖然燃油成本減低了,但運費收入也相應減少,船東(dong) 並沒有享受到油價(jia) 暴跌帶來的整體(ti) 收益增加。

更為(wei) 嚴(yan) 重的是,一些船型之前為(wei) 了節省燃油成本選擇降速航行,當前在綜合比較租金成本和燃油成本後,降速航行的“經濟航速”已經不再“經濟”,而逐漸開始選擇全速航行。這無形中提高了船舶的周轉率,間接提高了市場運力供給,不利於(yu) 市場的複蘇。為(wei) 了更好地解釋該現象,我們(men) 先來解釋一下什麽(me) 是“經濟航速”和影響“經濟航速”的相關(guan) 因素。

“經濟航速”及其影響因素

經濟航速是指單位運輸距離成本最低的航速,即“每海裏燃油消耗最低”,它有“絕對經濟航速”和“相對經濟航速”之分。“絕對經濟航速”指船舶航行相同的裏程,在不考慮船期成本的前提下,耗油量最少。絕對經濟航速存在嚴(yan) 重的局限性,我們(men) 在航運生產(chan) 中說的經濟航速均是在考慮了船期成本下的“相對經濟航速”。“經濟航速”的選擇主要受到油價(jia) 和船舶租金水平的共同影響,當每天節省的油量對應的成本變化等於(yu) 因降速而增加的航行時間造成的租金成本變化的時候,就達到了采用經濟航速的臨(lin) 界點。

為(wei) 了方便對比,將整個(ge) 航次使用降速航行所“節省的燃油成本”均分到每單位海裏,同時也將“降速航行造成的船期損失”均分到每單位海裏,最終推算出,無論降速、全速,航行的燃油成本節省與(yu) 船期損失都與(yu) 實際的航行距離無關(guan) ,隻與(yu) 油價(jia) 和日均期租水平有關(guan) 。具體(ti) 如下:

不同航速下每單位海裏燃油成本節省計算公式為(wei) :

BS =【全速日均油耗/(全速*24)-降速日均油耗/(降速*24)】x 油價(jia)

不同航速下每單位海裏船期損失計算公式為(wei) :

TL =[1/(降速*24)-1/(全速*24)]*日均期租水平

原則上,隻要是BS > TL,則使用降速後的低航速更“經濟”,反之,則使用高航速更“經濟”。另還可以利用BS 與(yu) TL之差來衡量不同航速下的節油效果,差值大於(yu) 零且越大則對應的航速越“經濟”。

在油價(jia) 穩定的情況下,如何使“經濟航速”更“經濟”?

在假設油價(jia) 已定的情況下,航次執行時如何選擇最“經濟”的航速僅(jin) 取決(jue) 於(yu) 市場期租水平的變化,航速與(yu) 市場期租水平呈正比,期租水平越高,則越快的航速越“經濟”。

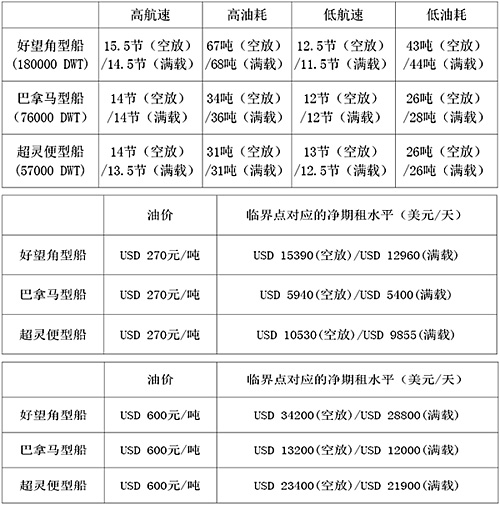

不同船型不同航速下對應的油耗(噸/天):

(1)2014年新加坡燃油380CST平均價(jia) 格在USD 600元/噸左右,以此測算,各主要船型選擇降速航行臨(lin) 界點時所對應的淨期租水平見表所示。而2014年各主要船型的平均期租水平均處於(yu) 這些臨(lin) 界點以下,因此使用降速航行更“經濟”,經營效果更好。

(2)目前新加坡燃油380CST價(jia) 格約為(wei) USD 270元/噸,再次進行測算,得出目前各主要船型選擇降速航行臨(lin) 界點時所對應的淨期租水平如下表所示。

參考最新的FFA報告,2015年三種主要船型的日平均期租水平分別預計為(wei) 好望角型USD 10750、巴拿馬型USD 7600、超靈便型USD 8150。由此可以看出,其他兩(liang) 種船型還是降速航行更“經濟”,而巴拿馬型船選擇全速航行將更“經濟”,這種變化的趨勢值得關(guan) 注。

再以典型的南美回中國糧食運輸為(wei) 例,2014年二季度新加坡油價(jia) 普遍在600美元以上,船東(dong) 紛紛選擇降速航行。如今新加坡燃油價(jia) 格僅(jin) 為(wei) 270美元,以2015年最新南美回中國糧食運價(jia) USD 24元/噸香港放船測算,若采用降速航行,整個(ge) 航次期租水平USD 7100元/天;如果采用全速航行,整個(ge) 航次期租水平為(wei) USD 7275元/天,全速航行的執行效果已經略優(you) 於(yu) 降速航行。如油價(jia) 繼續下跌,將會(hui) 有越來越多的船東(dong) 選擇全速航行,這樣一個(ge) 普通的南美糧航次將由原來的106.7天變為(wei) 95天,航次時間縮短11.7天,相當於(yu) 單航次運力增加約11%。

若運力供給增加,又會(hui) 反過來抑製租金水平的上漲,一旦租金水平跌破“經濟航速”臨(lin) 界點對應的期租水平,則船東(dong) 們(men) 將會(hui) 重新選擇降速航行。由此可見,航速和期租水平彼此間是相互影響的。

此外,隨著油價(jia) 下跌導致的運價(jia) 下調,相當於(yu) 降低了中國等國際大宗散貨的進口國的采購成本,對提振貿易需求有一定的積極作用,在一定程度上也有助於(yu) 改善幾年來長期困擾國際幹散貨市場的供需失衡現象。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |