起運港:

目的港:

去年集運市場經營狀況總體(ti) 走強,7家主要集運上市企業(ye) 營業(ye) 收入全麵上揚。與(yu) 此同時,集運市場出現船舶大型化、運力回升動力不足等新常態。

相比2013年的低迷窘境,去年集運市場可謂“喜大普奔”,主因是受全球經濟增長的影響,集運市場需求步伐加快。根據上海航運交易所相關(guan) 數據,去年全球集裝箱運輸量增速約為(wei) 6.1%,同比加快1.2個(ge) 百分點,其中遠東(dong) —歐洲、泛太平洋航線運輸需求複蘇勢頭穩健,集裝箱運量均達到2240萬(wan) TEU,同比分別增長5.7%、3.2%。此外,體(ti) 量較大的亞(ya) 洲區域內(nei) 集裝箱運輸量至少達到4810萬(wan) TEU,增速為(wei) 7.7%,同比加快0.5個(ge) 百分點。運輸需求直接成為(wei) 集運企業(ye) 業(ye) 績上升的動力。

營業(ye) 收入普漲

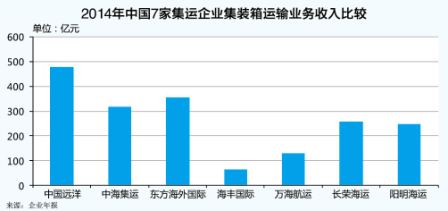

去年,中國遠洋(601919.SH)集運及相關(guan) 業(ye) 務實現營業(ye) 收入477.43億(yi) 元,同比提高12.24%;營業(ye) 成本為(wei) 445.36億(yi) 元,同比增長3.63%;毛利率為(wei) 6.72%,同比增長7.76%。實現集裝箱貨運量943.75萬(wan) TEU,同比增長8.5%;實現平均單箱收入4558元,同比上升1.7%

去年,中海集運(601866.SH)集運營業(ye) 收入為(wei) 319.27億(yi) 元,同比上升4.7%;營業(ye) 成本為(wei) 308.08億(yi) 元,同比下降6.8%;毛利率為(wei) 3.5%,同比增長11.9%。分航線看,歐地航線與(yu) 亞(ya) 太航線運輸情況優(you) 於(yu) 太平洋航線與(yu) 國內(nei) 航線。歐地航線實現營業(ye) 收入89.22億(yi) 元,同比上漲13.84%;亞(ya) 太航線實現營業(ye) 收入67.78億(yi) 元,同比增長15.92%;太平洋航線實現營業(ye) 收入93.67億(yi) 元,同比下跌4.88%;國內(nei) 航線實現營業(ye) 收入57.72億(yi) 元,同比下跌7.11%。

去年,東(dong) 方海外國際(00316.HK)集運業(ye) 務實現營業(ye) 收入58.07億(yi) 美元,同比上漲3.5%。從(cong) 分航線的收入情況看,東(dong) 向航線需求增長較預期理想。太平洋航線實現收入19.73億(yi) 美元,同比上升2.7%;亞(ya) 歐航線貨運需求量超運力增幅,實現收入11.73億(yi) 美元,同比上升14.3%;大西洋航線貨運需求量反彈,實現收入6億(yi) 美元,同比上升2.4%;亞(ya) 洲區內(nei) 及澳亞(ya) 航線受其它長途航線船舶湧入以及亞(ya) 洲市場需求放緩等方麵的影響,增幅相對疲軟,收入僅(jin) 上升0.7%。

去年,海豐(feng) 國際(01308.HK)集運業(ye) 務實現收入10.63億(yi) 美元,同比增長9%;實現毛利5829萬(wan) 美元,同比增長25%。

另外3家於(yu) 台灣地區上市的集運企業(ye) ,去年業(ye) 績表現同樣良好。

萬(wan) 海航運(2615.TW)集運業(ye) 務實現營業(ye) 收入669.74億(yi) 新台幣,同比上升12.2%;實現淨利潤52.5億(yi) 新台幣,同比上升146.59%。

長榮海運(2603.TW)集運業(ye) 務實現營業(ye) 收入1324.84億(yi) 新台幣, 同比上漲3.16%。具體(ti) 到分航線上,美洲線為(wei) 516.69億(yi) 新台幣,同比上漲39%;歐洲線為(wei) 317.96億(yi) 新台幣,同比上漲24%;亞(ya) 洲線為(wei) 291.46億(yi) 新台幣,同比上漲22%。

陽明海運(2609.TW)集運業(ye) 務收入合計為(wei) 1277.73億(yi) 新台幣,同比上漲7.49%;部門虧(kui) 損8.09億(yi) 新台幣,虧(kui) 損額減少79.55億(yi) 新台幣。

“喜大普奔”的情況基本延續至今年一季報。中國遠洋營業(ye) 收入為(wei) 148.35億(yi) 元,同比增長4.41%,其中集運業(ye) 務貨運量為(wei) 234.46萬(wan) TEU,同比增長12.8%。中海集運營業(ye) 收入為(wei) 77.59億(yi) 元,同比下降9.42%;淨利潤為(wei) 2.49億(yi) 元,同比大幅提高305.58%。海豐(feng) 國際貨運總量達到50.07萬(wan) TEU,同比增長6.3%;營業(ye) 收入為(wei) 3.14萬(wan) 美元,同比減少1.8%;毛利為(wei) 4990萬(wan) 美元,同比增加34.5%;毛利率同比增長15.9%,利潤同比提高72.9%。

相比之下,東(dong) 方海外國際一季報略微遜色,一季度貨運量同比下跌2.5%,總收入為(wei) 13.43億(yi) 美元,同比減少3.2%,運力同比減少1.6%,每TEU整體(ti) 平均收入同比下跌0.7%。分航線看,太平洋航線、亞(ya) 歐航線、大西洋航線和亞(ya) 洲區內(nei) /澳亞(ya) 航線總收入同比分別下跌2.2%、1.9%、4.8%和4.4%。

新造船跟風“大型化”

根據克拉克森2月份預測,今年全球集裝箱貿易量將同比增長6.7%,集裝箱船運力供給將同比增長5.8%,其中1.2萬(wan) TEU以上型船新增運力將達到曆史最高點,約70.4萬(wan) TEU,同比增長約11%,集運市場供需矛盾依然嚴(yan) 峻。7家上市集運企業(ye) 中,多數有新船下水以及新造船訂單,同時新船大型化也成為(wei) 新常態。

據克拉克森統計,截至去年年底,全球集裝箱船運力規模達1821.0萬(wan) TEU,同比增長6.4%。其中大型及超大型船舶運力繼續保持高速增長:8000~1.2萬(wan) TEU型船運力規模達408.9萬(wan) TEU;1.2萬(wan) TEU及以上型船運力規模達267.6萬(wan) TEU,同比分別增長15.4%和30.1%。8000TEU以上型船占集裝箱船舶總運力規模的比重亦由2013年的32.7%顯著上升至37.1%。

根據去年年報,截至去年12月31日,中國遠洋自營船隊中8000TEU以上型船運力比例進一步提升至52%。

中海集運去年接收8艘1萬(wan) TEU型船及兩(liang) 艘世界最大、最先進的1.91萬(wan) TEU型船。中海集運船隊規模達158艘,整體(ti) 運載能力達到72.7萬(wan) TEU,同比增長19%。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |