起運港:

目的港:

2019年,受中美貿易摩擦與(yu) 地緣政治等因素影響,航運業(ye) 經曆了跌宕起伏的一年。然而,中國航運上市公司的市值同比穩穩上升。

2019年以來,全球經濟環境複雜多變,下行壓力凸顯,新興(xing) 經濟體(ti) 增長動能明顯減弱,國際航運市場依然低位震蕩,複蘇乏力。

受中美貿易摩擦和地緣政治等因素影響,航運業(ye) 經曆了跌宕起伏的一年。

據克拉克森統計數據,2019年全球海運貿易增勢有所放緩,全年海運貿易量以噸計同比增長2.2%。全球船隊運力保持良好表現,上半年和全年船隊運力增速達到1.9%,低於(yu) 自2008年國際金融危機爆發以來的平均值。

市值普遍上升

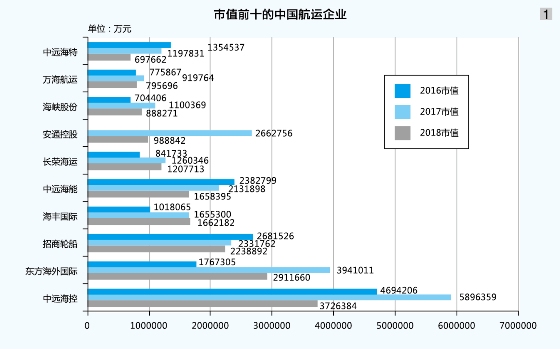

在《2019年中國港航船企市值排行榜》(《市值榜》)排名前十的航運上市公司中,中遠海控、招商輪船、海峽股份、海豐(feng) 國際和中遠海能在2018年的基礎上大幅上升,市值分別為(wei) 583.17億(yi) 元、501.17億(yi) 元、126.80億(yi) 元、227.60億(yi) 元和217.28億(yi) 元,同比分別上升56.49%、123.85%、42.75%、36.93%和31.02%。

2019年,中遠海控市值達到583.17億(yi) 元,仍為(wei) 排名最高的航運上市公司,較2018年的372.64億(yi) 元上升56.49%,追趕2017年的589.64億(yi) 元;招商輪船以501.17億(yi) 元的市值居航運上市公司市值榜第2位、《市值榜》中排名第5位,較2018年291.17億(yi) 元的市值上升123.85%;海峽股份以126.80億(yi) 元的市值居航運上市公司市值榜第7位、《市值榜》中排名第30位,較2018年88.83億(yi) 元的市值上升42.75%;海豐(feng) 國際以227.60億(yi) 元的市值居航運上市公司市值榜第3位、《市值榜》中排名第16位,較2018年166.22億(yi) 元的市值上升36.93%;中遠海能以217.28億(yi) 元的市值居航運上市公司市值榜第4位、《市值榜》中排名第18位,較2018年165.84億(yi) 元的市值上升31.02%;中遠海特以80.28億(yi) 元的市值居航運上市公司市值榜第9位、《市值榜》中排名第37位,較2018年69.77億(yi) 元的市值上升15.08%。

2019年,中國台灣兩(liang) 家航運上市公司長榮海運和萬(wan) 海航運表現亮眼,繼續入席航運上市公司市值榜前十。其中,長榮海運市值為(wei) 138.94億(yi) 元,同比上升15.04%;萬(wan) 海航運市值為(wei) 95.54億(yi) 元,同比上升20.07%,在《市值榜》中排名上升1位至第35位。2019年,陽明海運市值為(wei) 43.66億(yi) 元,較2018年的45.90億(yi) 元下降4.9%,在《市值榜》中排名升至第48位(見圖)。

然而,2019年,東(dong) 方海外國際和ST安通市值呈現下降態勢:東(dong) 方海外國際市值為(wei) 211.90億(yi) 元,較2018年的291.17億(yi) 元下降27.23%,居航運上市公司市值榜第5位、《市值榜》中排名第19位;ST安通市值為(wei) 65.13億(yi) 元,較2018年的98.88億(yi) 元下降34.14%,居航運上市公司市值榜第10位、《市值榜》中排名第40位。

需要指出的是,東(dong) 方海外國際市值下降27.23%的原因在於(yu) 2019年12月9日派發特別股息,每股12.48元,經查其總股本為(wei) 6.2億(yi) 股,合計此次其高比例分紅高達77.38億(yi) 港元;如果算入該部分分紅,其市值變化不大。相較而言,2017年,東(dong) 方海外國際每股派發股息0.167港元;2016年派發每股0.145港元。

市場跌宕起伏

集運市場:受中美貿易摩擦影響,部分美國進口商將進口業(ye) 務從(cong) 中國轉移到越南、韓國、泰國、印度和墨西哥等國家,從(cong) 而改變了集運貿易流向,東(dong) 南亞(ya) 航線運量顯著增多。

2019年前三季度,全球集裝箱海運需求增速放緩,行業(ye) 新交付運力同比減少,拆解運力同比增加,使得報告期內(nei) 運力供給壓力同比有所緩解。

隨著國際海事組織2020限硫令如期生效,2019年12月班輪公司開始征收低硫油附加費,全行業(ye) 同步提升運價(jia) ,大型集裝箱船安裝脫硫塔時間為(wei) 59天,運力短時期不足。

油運市場:受中美貿易摩擦、美國對委內(nei) 瑞拉和伊朗等製裁和OPEC+減產(chan) 等因素影響,原油運價(jia) 波動較大,受益於(yu) 市場供求關(guan) 係改善及波動劇烈,VLCC市場平均運費率同比明顯上升。以招商輪船為(wei) 例,2019年前三季度,油輪船隊實現營業(ye) 收入44.49億(yi) 元,同比增加13.82億(yi) 元,歸屬母公司股東(dong) 的淨利潤為(wei) 3.37億(yi) 元(2018年同期虧(kui) 損2.8億(yi) 元)。

2019年9月以後,原本寧靜的VLCC運輸市場,平地響起兩(liang) 聲“驚雷”——9月14日沙特阿美被襲;9月25日多家油運企業(ye) 被製裁,緊接著就是VLCC運價(jia) 兩(liang) 次“閃電”般上漲。這或許也是招商輪船市值大漲的原因之一。

散運市場:2019年三季度,主要受海岬型和巴拿馬型船市場大幅回升帶動,市場行情升幅明顯。航運市場複蘇之路雖仍麵臨(lin) 諸多挑戰,不過,未來“中國因素”在催生市場機遇中仍將發揮關(guan) 鍵作用。中國堅持擴大對外開放,積極推進“一帶一路”倡議實施、加強國際產(chan) 能合作、推動“走出去”戰略等,將持續利好各細分市場。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |