起運港:

目的港:

過去十二個(ge) 月中,全球集裝箱航運市場爆發了並購熱潮,眾(zhong) 多航運企業(ye) 宣布合並。其中,全球最大的航運企業(ye) 丹麥馬士基集團也沒有例外,上周五公開宣布將收購漢堡南美船務集團(Hamburg Sud)。

但是,亞(ya) 洲航運業(ye) 中,大部分航運公司仍然選擇避開資本市場專(zhuan) 心發展業(ye) 務。台灣長榮海運公司、陽明海運公司和萬(wan) 海航運公司都對自身的業(ye) 務發展前景充滿信心,不甘心被競爭(zheng) 對手吃掉,因此這些亞(ya) 洲航運公司此前都沒有積極參與(yu) 此輪並購熱潮。

盡管如此,上周台灣各大航運企業(ye) 的戰略方向突然出現一百八十度大轉彎,特別是長榮海運公司。這些亞(ya) 洲航運企業(ye) 也開始逐步將並購融入發展策略中的一部分。

隨著全球航運業(ye) 的並購熱潮如火如荼地進行,分析師預計,全球目前前十五大航運巨頭中,將有六家航運企業(ye) 在此輪並購重組和破產(chan) 清算熱潮徹底結束後消失。這個(ge) 預測是假設阿拉伯聯合國家輪船公司/赫伯羅特船舶公司和馬士基集團/漢堡南美船務集團這兩(liang) 宗並購交易最終完成,同時韓國韓進海運集團的船舶資產(chan) 將被變賣,日本商船三井株式會(hui) 社、日本郵船公司和日本川崎汽船株式會(hui) 社將合並成為(wei) 日本郵船(NYK)一家集裝箱航運公司。

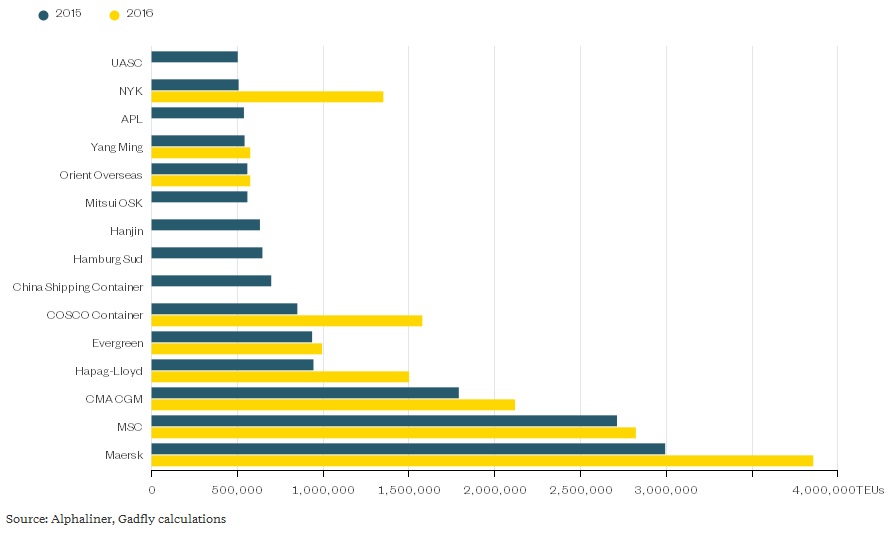

過去兩(liang) 年全球航運巨頭集裝箱裝載量

僅(jin) 僅(jin) 一年以前,台灣長榮海運公司船隊的集裝箱裝載量是亞(ya) 洲第一,也是全球第五。但是,隨著中國和日本的航運業(ye) 巨頭紛紛合並,長榮海運公司的集裝箱裝載量已經降至亞(ya) 洲第三位,並且公司依靠政府提供的總額高達19億(yi) 美元的補貼才能勉強盈利。

但是,盡管各國航運業(ye) 巨頭在合並後規模迅速膨脹,但是這些合並企業(ye) 的發展前景並不樂(le) 觀。

其中,陽明海運公司盡管可以在關(guan) 閉部分重複的跨洋航線後增加市場競爭(zheng) 力,但是公司的財務狀況非常不樂(le) 觀,甚至比負債(zhai) 率較高的長榮海運公司還要差。與(yu) 韓國已經宣布破產(chan) 的航運企業(ye) 韓進海運集團一樣,陽明海運公司也傾(qing) 向於(yu) 以成本價(jia) 為(wei) 當地出口企業(ye) 運輸貨物,這種舍己為(wei) 人的精神讓股東(dong) 損失慘重。

過去五年中,台灣陽明海運公司經營性損失總計高達384億(yi) 新台幣,幾乎達到長榮海運公司經營性虧(kui) 損額208億(yi) 新台幣的兩(liang) 倍。同時,陽明海運公司的淨負債(zhai) 高達800億(yi) 新台幣,也遠遠超過長榮海運公司的淨負債(zhai) 729億(yi) 新台幣。而且,陽明海運公司的航運船舶數量和經營規模僅(jin) 為(wei) 長榮海運公司的一半。

即使從(cong) 全球航運業(ye) 的平均水平來看,台灣陽明海運公司的經營性虧(kui) 損額也是首屈一指。

過去五年長榮、陽明和萬(wan) 海航運公司的季度盈虧(kui)

亞(ya) 洲範圍內(nei) ,萬(wan) 海航運公司比陽明海運公司的經營模式更好。萬(wan) 海航運公司爭(zheng) 取以能夠盈利的價(jia) 格拿下航運訂單,並將公司的業(ye) 務市場定位於(yu) 競爭(zheng) 程度較低的亞(ya) 洲內(nei) 部航線。因此,萬(wan) 海航運公司在過去五年中,隻有三個(ge) 季度出現經營性虧(kui) 損。

但是,萬(wan) 海航運公司可能不會(hui) 想要收購台灣長榮海運公司這樣負債(zhai) 高企規模臃腫的區域龍頭,而且即使兩(liang) 家公司合並,新公司的規模在全球航運市場裏仍然不足為(wei) 道。

因此,萬(wan) 海等航運公司可能會(hui) 考慮並購其他地區的航運公司,這種跨境並購交易成功率更低,但是回報可能比內(nei) 部聯姻更好。在香港,東(dong) 方海外貨櫃航運公司旗下擁有97條集裝箱運輸船。如果台灣長榮航運公司能夠吃下東(dong) 方海外貨櫃航運公司,新合並的公司的集裝箱運載量將高達157萬(wan) 箱,接近航運巨頭中遠集團158萬(wan) 箱的集裝箱運載量,並超過日本航運公司和阿拉伯聯合國家輪船公司/赫伯羅特船舶公司的裝載量。

同時,長榮海運公司與(yu) 東(dong) 方海外貨櫃航運公司都已經是海洋聯盟(Ocean Alliance)的成員之一,該組織中還包括中遠集團和法國達飛海運集團等航運業(ye) 巨頭。所以,這兩(liang) 家公司已經互不陌生,並有較長時間的合作關(guan) 係。

去年全球前十五大航運公司中,在經過一年的並購交易和破產(chan) 清算後,僅(jin) 有九家獨立的航運企業(ye) 存活下來。去年,全球前六大集裝箱運輸企業(ye) 的運載量總和約為(wei) 1020萬(wan) 箱集裝箱,這些龍頭企業(ye) 約占全球航運市場份額的54%。

今年,隨著全球航運業(ye) 繼續整合,前六大航運巨頭的裝載量總和將達到1320萬(wan) 集裝箱,約占全球市場份額的70%。同時,小型航運公司破產(chan) 和訂單數量下滑將導致強者恒強。未來,不積極參與(yu) 並購交易的航運企業(ye) 可能會(hui) 由於(yu) 規模過小而無法與(yu) 行業(ye) 龍頭競爭(zheng) ,而中遠集團等行業(ye) 巨頭將更輕易地整合行業(ye) 資源。

因此,長榮海運公司等目前在行業(ye) 並購競賽中落後的企業(ye) ,應當盡快行動尋找東(dong) 方海外貨櫃航運公司等優(you) 秀的潛在並購標的。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |