起運港:

目的港:

船舶噸稅是海關(guan) 代表國家交通管理部門在設關(guan) 口岸對進出中國國境的船舶征收的用於(yu) 航道設施建設的一種使用稅。

船舶噸稅是一國船舶使用了另一國家的助航設施而向該國繳納的一種稅費,專(zhuan) 項用於(yu) 海上航標的維護、建設和管理。

征稅範圍

2011年《中華人民共和國船舶噸稅暫行條例》規定,船舶噸稅是對自中華人民共和國境外港口進入境內(nei) 港口的船舶(以下稱應稅船舶),應當依照本條例繳納船舶噸稅(以下簡稱噸稅)。噸稅納稅義(yi) 務發生時間為(wei) 應稅船舶進入港口的當日。應稅船舶在噸稅執照期滿後尚未離開港口的,應當申領新的噸稅執照,自上一次執照期滿的次日起續繳噸稅。下列船舶免征噸稅:

(一)應納稅額在人民幣50元以下的船舶;

(二)自境外以購買(mai) 、受贈、繼承等方式取得船舶所有權的初次進口到港的空載船舶;

(三)噸稅執照期滿後24小時內(nei) 不上下客貨的船舶;

(四)非機動船舶(不包括非機動駁船);

(五)捕撈、養(yang) 殖漁船(需要在中華人民共和國漁業(ye) 船舶管理部門登記為(wei) 捕撈船或者養(yang) 殖漁船的);

(六)避難、防疫隔離、修理、終止運營或者拆解,並不上下客貨的船舶;

(七)軍(jun) 隊、武裝警察部隊專(zhuan) 用或者征用的船舶;

(八)依照法律規定應當予以免稅的外國駐華使領館、國際組織駐華代表機構及其有關(guan) 人員的船舶;

(九)國務院規定的其他船舶。

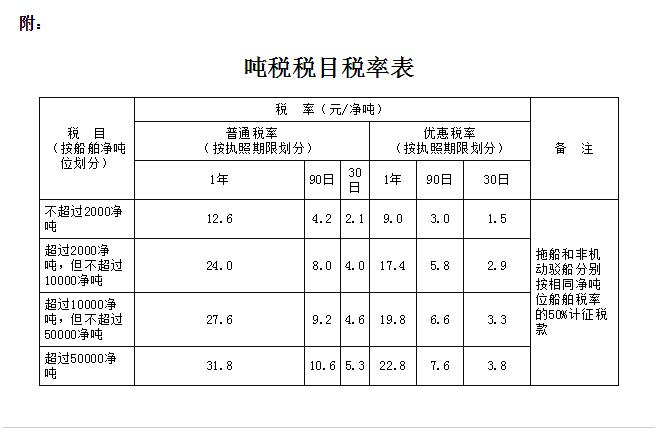

船舶噸稅以船舶注冊(ce) 淨噸位為(wei) 計稅依據,淨噸位尾數不足0.5噸的不計,達到或超過0.5噸的按1噸計。船舶噸稅按船舶淨噸位大小分等級設置單位稅額,每一等級又都分為(wei) 一般噸稅和優(you) 惠噸稅。無論是一般噸稅還是優(you) 惠噸稅,又分別按90天期和30天期製定噸稅稅額。優(you) 惠稅率適用同中國簽有條約或協定,規定對船舶稅費相互給予優(you) 惠國待遇的國家或地區的船舶;對於(yu) 沒有與(yu) 中國簽訂互惠條約或協定的國家或地區的船舶適用一般稅率征稅。2011年《中華人民共和國船舶噸稅暫行條例》規定,淨噸位,是指由船籍國(地區)政府授權簽發的船舶噸位證明書(shu) 上標明的淨噸位。噸稅由海關(guan) 負責征收。[1] 船舶噸稅由船舶使用人(船長)或其委托的外輪代理公司為(wei) 納稅人。船舶噸稅分為(wei) 90天期繳納與(yu) 30天期繳納兩(liang) 種辦法,由納稅人於(yu) 申請完稅時自行填報。海關(guan) 根據納稅人的申報,經審核後,按其申報的繳納用眼計征船舶噸稅。船舶噸稅納稅人,在海關(guan) 簽發噸稅繳款書(shu) 之次日起7日內(nei) 向指定銀行繳清稅款。逾期未繳納的,則要按日征收滯納金。納稅人繳清船舶噸稅後,海關(guan) 填發船艙噸稅執照,交納稅人收存。

征稅對象

噸稅的納稅人為(wei) 擁有或租有進出中國港口的國際航行船舶的單位和個(ge) 人。噸稅的征稅對象是行駛於(yu) 中國港口的中外船舶, 具體(ti) 包括:⑴在中國港口行駛的外國籍船舶。⑵外商租用的中國籍船舶。⑶中外合營的海運企業(ye) 自有或租用的中、 外籍船舶。⑷中國租用 (包括國外華商所有的和租用的)航行國外及兼營國內(nei) 沿海貿易的外國籍船舶。2011年《中華人民共和國船舶噸稅暫行條例》規定,噸稅的征稅對象是是自中華人民共和國境外港口進入境內(nei) 港口的船舶。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |