起運港:

目的港:

一季度回顧

國際市場

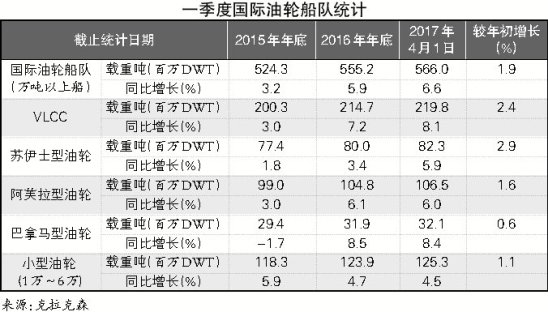

船隊規模增長加快

據克拉克森截至4月1日的統計數據,全球現役油輪船隊(萬(wan) 噸以上)為(wei) 6462艘、5.66億(yi) DWT,較年初增長1.9%,同比增長6.6%。其中,VLCC為(wei) 2.198億(yi) DWT,較年初增長2.4%;蘇伊士型、阿芙拉型油輪(包含LR2型成品油輪) 分別增長2.9%、1.6%;巴拿馬型油輪(包含LR1型成品油輪) 增長0.6%;1萬(wan) ~6萬(wan) DWT級油輪增長1.1%。一季度,油輪船隊拆解90萬(wan) DWT,同比增長25%,其中VLCC,蘇伊士型、阿芙拉型和靈便型油輪分別拆解30萬(wan) DWT,20萬(wan) DWT、10萬(wan) DWT和30萬(wan) DWT。與(yu) 年初相比,油輪各船型規模均有一定程度增長(見表)。

石油需求小幅增長

一季度,石油需求保持小幅增長。全球石油需求同比增長1.4%。其中,非經濟合作組織國家需求增長2.5%;石油產(chan) 量約9613萬(wan) 桶/日,同比下降0.6%。由於(yu) 實施限產(chan) 政策,歐佩克(13國)前兩(liang) 月原油產(chan) 量3173萬(wan) 桶/日,一季度產(chan) 量按此水平預計,同比下降1.2%。波斯灣地區六成員國原油產(chan) 量合計2435萬(wan) 桶/日,同比增長1.7%。

程租石油運輸增加

據克拉克森估算,一季度,原油油輪三大船型即期運輸市場成交運量約2.54億(yi) 噸,環比增長8%,同比增長12%。VLCC運量季度環比增長6%,同比增長21%;蘇伊士型油輪運量環比增長2%,同比增長10%;阿芙拉型油輪運量環比增長34%,同比下降6%。

成品油即期運輸市場中LR1和MR型油輪成交量增多,LR2型油輪減少。一季度,成品油輪三大船型即期運輸市場成交運量約1.1億(yi) 噸,環比增長9%。其中,LR2型油輪運量下降2%;LR1和MR型油輪運量分別增長20%和11%,與(yu) 去年同期相比,總量增長11%。其中,LR1和MR型油輪運量分別增長34%和48%;LR2型油輪運量下降40%。

市場運價(jia) 震蕩下行

今年《世界油輪運價(jia) 指數費率本》的基準費率同比大幅下調。以西非馬隆格/傑諾至寧波26萬(wan) 噸級船運價(jia) (CT2)為(wei) 例,基本費率下調22%。同樣運價(jia) 的WS指數因此有明顯上浮。

一季度,國際油價(jia) 先穩後降,布倫(lun) 特原油現貨價(jia) 前兩(liang) 月小幅波動在55美元/桶附近。沙特2月份原油產(chan) 量意外反彈,引發市場擔憂其未來將產(chan) 出更多原油,油價(jia) 有所下降,3月下旬觸50美元/桶後小幅反彈,季度平均54.6美元/桶,同比增長55%。原油期貨溢價(jia) 逐漸收小,2月下旬一度轉向現貨溢價(jia) ,存油待售無利可圖,儲(chu) 油油輪數量隨之萎縮。2月下旬的全球短期浮動儲(chu) 油輪為(wei) 53艘(去年6月中旬高峰期為(wei) 91艘)。

在需求缺乏動力的同時,大量新船交付和短期儲(chu) 油輪釋放導致有效運力增多,一季度國際原油輪即期運輸市場行情震蕩下跌。波交所原油綜合運價(jia) 指數(BDTI)從(cong) 1088點附近震蕩下跌,3月31日報790點,季度平均893點,環比增長16.1%,同比增長6.7%。由於(yu) BDTI是根據WS數值(即指數運價(jia) )計算得出,排除WS調價(jia) 因素,絕對運價(jia) 下跌。

一季度,燃油價(jia) 格同比上漲幅度超過原油價(jia) 格漲幅,新加坡380燃油平均價(jia) 格同比增長72%。在油輪航次成本中,燃油成本是主要部分。以西非馬隆格/傑諾至寧波26萬(wan) 噸級船運價(jia) (CT2)為(wei) 例,一季度約占75%(去年同期為(wei) 64%)。在收入下降、成本上漲的雙重夾擊下,收益即等價(jia) 期租租金(TCE)大幅下跌,大中型油輪的部分航線TCE已低於(yu) 期租租金水平。據克拉克森截至3月底的統計數據,即期運輸市場VLCC平均收益為(wei) 2.65萬(wan) 美元/日,環比下降43%,同比下降55%,其中波斯灣至日本航線平均收益為(wei) 2.89萬(wan) 美元/日;蘇伊士型油輪平均收益為(wei) 2.00萬(wan) 美元/日,環比下降31%,同比下降47%,其中西非至地中海航線為(wei) 1.91萬(wan) 美元/日;阿芙拉型油輪平均收益為(wei) 1.86萬(wan) 美元/日,環比下降23%,同比下降39%,其中波斯灣向東(dong) 航線為(wei) 1.37萬(wan) 美元/日,環比下降17%,同比下降35%。

成品油運價(jia) 同比下降

得益於(yu) 未來新船交付壓力較小,一季度,國際成品油輪即期運輸市場行情呈U字形走勢,波交所成品油運價(jia) 指數先跌後漲在577~867點,季度平均666點,環比增長51%,同比增長15%。排除WS基準價(jia) 調整因素,同比仍為(wei) 下降。

TCE則均跌至期租租金水平以下。據克拉克森一季度的統計數據,即期運輸市場波斯灣至日本航線7.5萬(wan) 噸級和5.5萬(wan) 噸級油輪平均收益分別為(wei) 1.04萬(wan) 美元/日和0.88萬(wan) 美元/日,環比分別增長13%和26%,同比分別下降59%和55%。MR型油輪平均收益為(wei) 1.11萬(wan) 美元/日,環比增長22%,同比下降33%。其中,歐陸至美東(dong) 3.7萬(wan) 噸級油輪收益1.16萬(wan) 美元/日,環比增長352%,同比下降23%;新加坡至東(dong) 澳大利亞(ya) 3.0萬(wan) 噸級油輪平均收益為(wei) 1.24萬(wan) 美元/日,環比增長14%,同比下降26%。

期租租金行情下行

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |