起運港:

目的港:

通過建造新船和出售舊船,招商輪船VLCC船隊規模穩步上升,結構不斷優(you) 化;未來兩(liang) 年油運景氣上行,招商輪船或有吃“龍蝦”的行情機會(hui) 。

招商輪船發力資本市場

12月5日,招商輪船發布《購建VLCC油輪公告》:通過下屬全資單船公司與(yu) 大連船舶重工於(yu) 12月3日簽署《船舶訂造協議》,訂造4艘30.7萬(wan) DWT級新一代節能環保型VLCC,總價(jia) 為(wei) 3.318億(yi) 美元。此次訂造VLCC能持續優(you) 化招商輪船的船隊結構,船型、船齡等均將改善,船隊規模、市場競爭(zheng) 力得以提升,更有利於(yu) 穩定市場份額。

12月6日,航運股強勢拉升,受益於(yu) VLCC船隊結構優(you) 化、油運景氣周期上行,招商輪船漲停(相比8月6日低點3.88元,漲幅達69.33%),中遠海能漲逾7%,招商南油、中遠海控、中遠海發等漲幅居前。

船隊規模上升,結構不斷優(you) 化

招商輪船主營業(ye) 務包括原油、幹散貨、LNG、滾裝和件雜貨運輸等,形成了“油散氣特”的業(ye) 務格局。截至6月底,招商輪船經營管理船舶376艘 (含訂單)、4543萬(wan) DWT,躋身世界領先航運企業(ye) 之列(見表1)。其中,VLCC和VLOC船隊規模位居全球第一;滾裝船隊規模位居中國第一;LNG業(ye) 務包括常規LNG船和亞(ya) 馬爾項目11艘冰級LNG船。此外,還創新性地引入牲畜船、風電安裝船等業(ye) 務。

10月30日,招商輪船發布三季報。前三季度,招商輪船實現營業(ye) 收入98.07億(yi) 元,同比增長33.99%;實現歸母淨利潤7.23億(yi) 元,同比增長64.25%。分行業(ye) 來看,油運板塊實現營業(ye) 收入44.49億(yi) 元,同比增長45.06%;幹散貨運輸板塊實現營業(ye) 收入38.09億(yi) 元,同比增長22.2%;LNG運輸“項目船”模式利潤鎖定,投資收益2.55億(yi) 元(占營業(ye) 利潤比重為(wei) 33.03%),同比增長63.5%,報告期內(nei) 接收6艘LNG船。

11月30日,招商輪船發布《關(guan) 於(yu) 出售油輪的進展公告》,招商輪船下屬境外單船公司與(yu) 獨立第三方ADVANTAGE TANKERS LLC 簽訂出售2艘VLCC的協議。本次出售的“凱徽”和“凱隴”號VLCC,載重噸分別為(wei) 297556噸、296481噸,為(wei) 非節能環保型船舶。

本次出售資產(chan) 預計會(hui) 給招商輪船帶來約2801萬(wan) 元營業(ye) 外收入。出售2艘VLCC預計會(hui) 導致招商輪船自有油輪運力短期內(nei) 略微減少,對其持續經營能力沒有影響。

通過建造新船和出售舊船,招商輪船VLCC船隊規模穩步上升,結構不斷優(you) 化。國際海事組織2020限硫令即將實施,預計油運行業(ye) 迎來上行周期,招商輪船或受益明顯。

行業(ye) 迎來上行,“龍蝦”行情顯現

12月9日,招商輪船董秘孔康在對行業(ye) 進行分析時表示,原油運輸行業(ye) 近期進入上行周期的概率很大,且持續時間可能較前更長,至少要比2015年的一年景氣期長,可能會(hui) 持續2~3年。

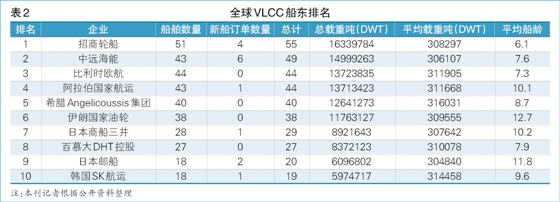

目前,VLCC主要租家是全球前十大石油企業(ye) 和貿易商;運力供應方也約幾十家。全球前十大船東(dong) 控製的VLCC運力超過50%(見表2)。

孔康表示,油運的價(jia) 格形成機製類似商品期貨,非常容易大幅波動。油運業(ye) 主要由現貨市場決(jue) 定,期租市場比重很低,隨行就市是油運市場的基本特征,總體(ti) 來講原油海運需求沒有價(jia) 格彈性。從(cong) 全行業(ye) 目前的趨勢來看,一是市場重心正向中國轉移;二是行業(ye) 龍頭集中,無論是產(chan) 能規模、船隊質量,還是將來的效益,可能都會(hui) 集中到頭部企業(ye) 中。

海運行業(ye) 最長的周期可能是20年,相當於(yu) 船舶的整個(ge) 生命周期;十年左右有一個(ge) 中等周期;四五年有一個(ge) 小周期。原油運輸行業(ye) ,特別是VLCC運輸行業(ye) ,2004年是景氣高點,2008年國際金融危機爆發後進入長期調整期(期間也有若幹次短暫反彈)。雷曼兄弟破產(chan) 時油運市場並沒有受到衝(chong) 擊——BDI從(cong) 接近12000點崩潰至600點——但是VLCC市場當時仍然非常景氣,一直持續到2009年年初。原因有二:一是從(cong) 需求來看,當時油價(jia) 暴跌之後,還出現油價(jia) 的期現結構明顯升水,由於(yu) 原油遠期效應非常明顯,所以產(chan) 生大量的浮倉(cang) 套利需求——當時全球540艘VLCC中有55艘被用來儲(chu) 油套利;二是國際金融危機時出現信貸緊縮,但VLCC運輸行業(ye) 累積太多訂單,因此調整周期延長。2010年反彈後,2011年開始進入長期下行趨勢,一直持續到2014年三季度。2014年四季度,由於(yu) 油價(jia) 暴跌,產(chan) 生大量需求,如中國的儲(chu) 備需求,加上全球庫存增加產(chan) 生諸如浮倉(cang) 需求等。2015年出現“小陽春”,VLCC市場全年等價(jia) 期租租金(TCE)保持在6.5萬(wan) ~6.7萬(wan) 美元/日的水平。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |