以色列的國際快遞-庫存融資到底是什麽?這是最全麵的一篇文章

新聞 | 2019-12-08 03:55

庫存成本是供應鏈成本的重要組成部分,根據國外的相關(guan) 研究。庫存成本占整個(ge) 供應鏈運營成本的30%以上(劉丹、朱意秋。2004)而庫存成本中最為(wei) 關(guan) 鍵的就是被“鎖定”在庫存商品中的資金的占用成本與(yu) 使用成本其中資金占用成本實際上是資金的機會(hui) 成本。

企業在諸多可能中選擇購買庫存或製造庫存,則意味著企業喪失了將該筆資金使用在其他選擇上本可以獲得的收益。資金的使用成本則來源於企業自身的融資成本,即企業通過債券融資和股權融資所獲得資金的綜合資本成本。

以往的供應鏈與物流研究都從加強供應鏈上下遊之間的信息溝通角度出發,試圖通過降低供應鏈中的牛鞭效應減少供應鏈企業庫存,從而減少庫存商品占用的資金的兩方麵成本。而庫存融資則能幫助加快庫存中占用資金的周轉速度,降低庫存資金的占用成本。

由於產品生產周期不斷縮短、需求市場波動頻繁,缺乏良好融資渠道的中小企業陷人了兩難的境地:一方麵為了保證生產銷售的穩定性,企業不得不保有大量庫存應對市場變化;另一方麵又希望盡快將庫存轉變為現金流,維持自身運營的持續性。在這樣的背景下,庫存融資對中小企業來說意義十分重大,尤其是在大多數中小企業無法改善供應鏈管理能力的情況下,庫存融資成為提高流動性的重要手段之一。

庫存融資及其類型

庫存融資被稱為存貨融資,庫存融資與應收賬款融資在西方統稱為ARIF,是以資產控製為基礎的商業貸款的基礎。存貨與金融的結合曆史悠久, 最早甚至可以追溯到公元2400年美索不達米亞地區出現的穀物倉單。

英國最早出現的流通紙幣(這種紙幣是種可兌付的銀礦倉單)也是這方麵的一個例子(陳祥鋒、朱道立,2005)。

到了十九世紀,隨著倉儲行業的發展與成熟,物流企業(實際上絕大多數都是倉儲企業)開始以第三方身份參與存貨質押業務,從根本上改變了傳統質押業務中銀行與借款企業的兩方關係。但這種質押屬於靜態質押,物流企業提供的隻是倉儲服務,對企業的支持力度較低(李毅學等,2010)。科赫(Koch, 1948)、 敦漢姆(Dunham, 1949) 等早期學者探討的就是基於庫存的融資方法。

然而到了20世紀中後期,由於《美國統一商法典》(Uniform Commercial Code)的頒布,不僅質押貨物的範圍得到了拓展,達州物流 ,更為關鍵的是在物流企業的參與下,原有的靜態質押轉變為動態質押,從而能有效地支持企業運作,這也是現代物流金融的雛形。米勒(Miller, 1982)、 拉克魯瓦和瓦南吉斯(Lacroix, Varnangis, 1996) 都研究了基於倉儲的創新金融服務。從實踐角度出發,目前我國庫存融資的形態主要分為以下幾類:

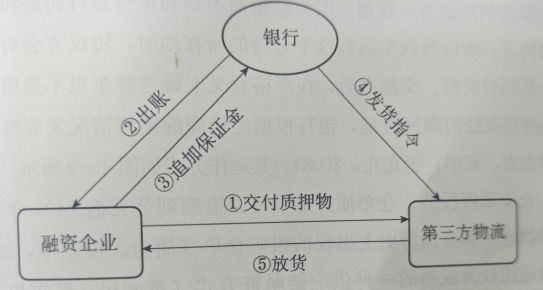

(1) 靜態抵質押授信。靜態抵質押授信是指客戶以自有或第三人合法擁有的動產為抵質押的授信業務。

銀行委托第三方物流公司對客戶提供的抵質押的商品實行監管,抵質押物不允許以貨易貨,客戶必須打款贖貨。靜態抵質押授信適用於除了存貨以外沒有其他合適的抵質押物的客戶,而且客戶的購銷模式為批量進貨、分次銷售(朱曉偉,2010)。

靜態抵質押授信是貨押業務中對客戶要求較苛刻的一種,更多地適用於貿易型客戶。利用該產品,客戶得以將原本積壓在存貨上的資金盤活,擴大經營規模。

同時,該產品的保證金派生效應最為明顯,因為隻允許保證金贖貨,不允許以貨易貨,故贖貨後所釋放的授信敞口可被重新使用。靜態抵質押授信業務流程見圖。

(2)動態抵質押授信。動態抵質押授信是延伸產品。銀行對於客戶抵質押的商品價值設定最低限額,允許在限額以上的商品出庫,客戶可以以貨易貨。這適用於庫存穩定,貨物品類較為一致.抵質押物的價值核定較為容易的客戶。

同時,對於些客戶的存 貨進出頻繁,難以采用靜態抵質押授信的情況,也可運用該產品。對於客戶而言,由於可以以貨易貨,因此抵質押設定對於生產經營活動的影響相對較小。特別對於庫存穩定的客戶而言,在合理設定抵質押價值底線的前提下,授信期間幾乎無須啟動追加保證金贖貨的流程,因此對盤活存貨的作用非常明顯。對銀行而言,該產品的保證金效應相對小於靜態抵質押投信,但是操作成本明顯小於後者。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。