起運港:

目的港:

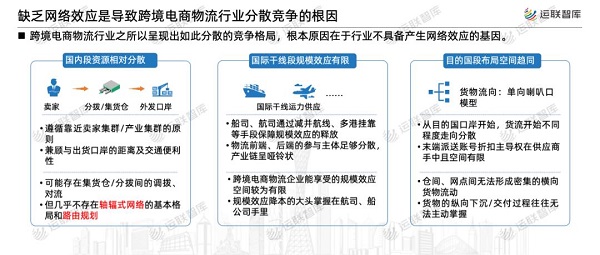

其次,即便在同一路向國,跨境電商物流企業(ye) 在不同口岸的資源積累,也自然具備屬地化的專(zhuan) 用屬性,互相之間無法高度鏈接並實現本錢的快速攤薄。

就市場集中度來說,行業(ye) 呈現出了極度分散的競爭(zheng) 格式。運聯研究院於(yu) 2023年2月發布的《2022年度跨境電商物流TOP50》中,高居TOP3的縱騰、中外運、遞四方合計名義(yi) 營收400億(yi) ,經調整後CR3僅(jin) 為(wei) 4.23%。以此類推,CR5為(wei) 6.07%,CR10也僅(jin) 為(wei) 8.12%。而即使TOP50第一梯隊總營收打包,經調整後,也僅(jin) 僅(jin) 占到全行業(ye) 的13.8%。

進而在持續高漲的出口需求推動下,在互聯網技術不中斷更新迭代的催化下,在以Paypal、支付寶為(wei) 代表的成熟支付方式的助力下,第一階段在2008年次貸危機前後,總體(ti) 上完成了行業(ye) 賦予他的曆史使命。

以直郵小包專(zhuan) 線為(wei) 例,海外段從(cong) 末端派送商提取開始,跨境電商專(zhuan) 線小包企業(ye) 的即進進“聽天由命”階段。即,已經無法繼續直接、主動幹預和調整後續的物流服務,頂多隻能通過可視化的走貨軌跡和預警能力進行實時跟進。

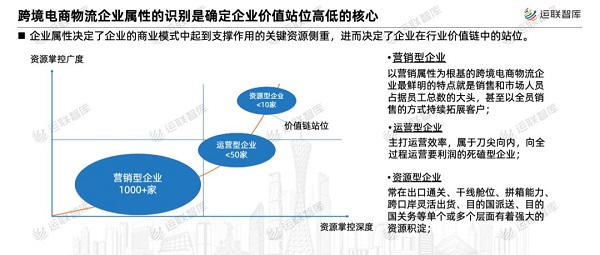

根據企業(ye) 進進跨境電商物流行業(ye) 時身份背景的不同,可以將行業(ye) 內(nei) 企業(ye) 分為(wei) 五大類:獨立第三方(包含賣家物流職能轉型而來的企業(ye) )、快遞企業(ye) 的跨境電商物流業(ye) 務、傳(chuan) 統大貿物流玩家的跨境電商物流業(ye) 務、電商平台的物流及倉(cang) 儲(chu) 職能(企業(ye) )、撮合交易平台。

因此,運營型的跨境電商物流企業(ye) ,在跨境電商物流生態鏈上有著比資源型企業(ye) 更高的價(jia) 值站位,屬於(yu) 全能型選手。

我國跨境電商幾乎是和國內(nei) 電商同時起步的,國際貨運 空運價(jia) 格,都是在20世紀末及新世紀初,國內(nei) 互聯網創業(ye) 迅速興(xing) 起及泡沫破裂前後,憑借我國貨物貿易自改革開放以來穩紮穩打二十餘(yu) 年的資源積澱、加進WTO,這樣的背景下誕生的。二十餘(yu) 年一路走來,跨境電商總體(ti) 上伴隨著我國貨物貿易進世後的一路高歌猛進,經曆了最初的以電子商務之名、行電子信息展示之實的自發探索階段,逐步走向成熟。目前,行業(ye) 進進以解決(jue) 供給鏈運轉效率為(wei) 主題的第二階段。當前,經曆了疫情的大洗禮,行業(ye) 正處於(yu) 從(cong) 走向成熟的第二階段向聚焦進步品牌變現效率的第三階段轉換。

因此,對目前階段的跨境電商物流服務商而言,在海外段基本無法形成極度密集的網點展設和高頻的網點資源間的橫向互動,及與(yu) 走貨方向相反方向的逆向流量。

跨境電商出口以品牌變現效率為(wei) 核心競爭(zheng) 要素新發展階段,考驗的是品牌能夠在多長的周期內(nei) ,多大程度上影響甚至塑造目標客戶的購物決(jue) 策及需求。

3)疫情塑造了跨境電商出口邁向新發展階段的質變

這個(ge) 段位的競爭(zheng) 中,賣家極致的供給鏈效率是品牌形象、影響力、品牌生命周期長度背後的基礎要素,是進進該段位參與(yu) 競爭(zheng) 的賣家的基操。

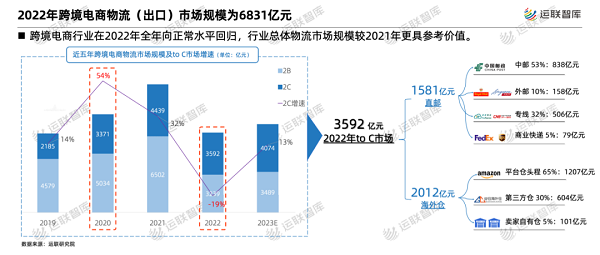

2022年跨境電商出口物流市場規模近7000億(yi) 且極度分散

最後,由於(yu) 出口跨境電商物流貨物在流向上屬於(yu) 典型的單向活動的喇叭口模型,在目的國普遍依靠本土派送商網絡或走貨能力。

總的來說,造成跨境電商物流行業(ye) 散、小特征的根本原因,在於(yu) 行業(ye) 不具備以規模效應為(wei) 核心表征的網絡效應。企業(ye) 間的競爭(zheng) ,更多的是基於(yu) 貨量增量獲取能力,而非資產(chan) 的使用效率。

a) 資源型企業(ye)

企業(ye) 類型及屬性劃分

跨境電商物流行業(ye) 之所以呈現出如此分散的競爭(zheng) 格式,根本原因在於(yu) 行業(ye) 不具備產(chan) 生網絡效應的基因。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |