起運港:

目的港:

日前,聯合國貿易和發展會(hui) 議(UNCTAD)發布了《2019年海運報告》(以下簡稱《報告》),對2018年全年以及2019年初的經濟貿易形勢,全球航運市場發展狀況進行了總結。

《報告》指出,2018年國際海運貿易動力不足。貿易增速為(wei) 2.7%,低於(yu) 2017年4.1%的增長率以及3.0%的曆史平均水平。增速放緩幾乎在海運所有細分領域都有體(ti) 現。同時,全球港口的貨物裝卸作業(ye) 也受到了波及,集裝箱港口吞吐量的增速從(cong) 2017年的6.7%降至4.7%。

同時,UNCTAD預計,2019年國際海運貿易將增長2.6%,2019-2024年,國際海運貿易的平均增速為(wei) 3.4%。鑒於(yu) 貿易政策的不確定性越來越高,經濟下行風險仍存,未來仍然充滿挑戰。

1. 貨量增長放緩

2018年,除了小宗散貨、天然氣和精煉石油產(chan) 品外,幾乎所有的海運細分領域均出現了增長放緩的情況。

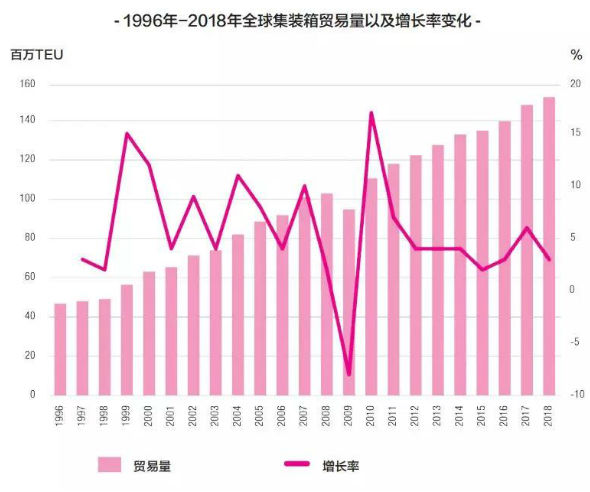

具體(ti) 到集裝箱貨物,2018年,全球集裝箱貿易在巨大的不確定性中展開,包括國際海事組織(IMO)2020法規對船用燃料含硫量上限的規定、貿易摩擦、中國的經濟發展趨勢、消費市場疲軟以及全球經濟的種種不利發展。這些因素疊加在一起,阻礙了集裝箱貿易的展開,貨運量增長幅度較2017年大幅下跌。

數據顯示,2018年,全球集裝箱貨運量為(wei) 1.51億(yi) TEU,同比增長2.6%,遠低於(yu) 2017年同比6%的增速。這不僅(jin) 與(yu) 2000年左右高達兩(liang) 位數的增長率形成鮮明對比,甚至還不到過去二十年間5.8%這一平均增速的一半。

作為(wei) 集裝箱運輸的動脈,亞(ya) 歐航線、跨太平洋航線和跨大西洋航線盡管在2018年實現了運輸量的同比增長,但是前景並不樂(le) 觀。

總體(ti) 而言,上述東(dong) 西向主要航線的貨量繼續增長,增速達4.8%,但低於(yu) 2017年的5.7%。其中,跨太平洋航線仍然最繁忙,貨量達2820萬(wan) TEU,其次是亞(ya) 歐航線,貨量達2440萬(wan) TEU,跨大西洋航線實現貨量800萬(wan) TEU。

具體(ti) 而言,2018年,跨太平洋航線實現5.4%的增長率,在傳(chuan) 統運輸旺季,增長率達7.0%,一部分原因是由於(yu) 美國進口商在更多關(guan) 稅生效前的提前出貨,導致貨量激增。但是到了2019年4月,這一數據產(chan) 生了大幅縮減,尤其是中國對美國的出口貨運量,同比下降了6.0%,考慮到中國出口量占整個(ge) 跨太平洋市場的份額,這一收縮幅度並不小。相比之下,東(dong) 南亞(ya) 國家對美國的出口與(yu) 2018年同期相比,增長了近三分之一。

對於(yu) 班輪公司來說,在這一階段,不得不在跨太平洋市場實施空班航行,以應對減少的貿易量。

亞(ya) 歐航線集裝箱貨量增長同樣不甚樂(le) 觀,2018年,僅(jin) 增長了3.6%。

《報告》稱,在受到歐洲進口需求疲軟影響的同時,也有其他因素影響了這一航線的貨量增長。

在中國進口廢物禁令生效後,亞(ya) 歐東(dong) 行線貨量受到很大影響,該禁令同時也波及到了跨太平洋航線西行線。中國禁止廢物入境後,部分廢物被運送到中國周邊國家作為(wei) 替代目的地,但這些國家中,包括馬來西亞(ya) 和菲律賓在內(nei) 的越來越多的國家,都發表了反對的立場,甚至要將廢物“遣返”。這種發展趨勢很可能會(hui) 影響到亞(ya) 歐和跨太平洋航線的回程運輸量。

此外,跨大西洋航線的增長率達到6.4%,反映出美國進口需求堅挺。

不過,到2018年,全球已有60%的集裝箱貿易發生在非幹線市場上,這說明,更多涉及發展中國家貿易的航線,正發揮著越來越重要的作用。這些航線主要包括非幹線的東(dong) 西向航線,南北航線,南南航線以及區域內(nei) 航線。

這其中,亞(ya) 洲區域內(nei) 貿易占比最大。

2. 運力供應持續過剩

在貨量增長麵臨(lin) 考驗的同時,運力過剩的局麵並未能得到根本性的改善。

《報告》介紹,2019年初,全球船隊總數為(wei) 95,402艘,總載重量為(wei) 19.7億(yi) 載重噸(DWT)。其中,散貨船和油輪在全球船隊中保持最大的市場份額,分別為(wei) 42.6%和28.7%。而集裝箱船市場份額為(wei) 13.4%,總載重量達265,668載重噸(DWT)。

與(yu) 2018年同期相比,2019年初,全球船隊總載重量增長了2.6%。事實上,自2011年以來,除2017年略有回升之外,這一增長率一直處在總體(ti) 下降的態勢下。

僅(jin) 就2018年來說,新交付的船舶主要是散貨船,以載重噸計算,占比26.7%,其次是油輪,占25%,集裝箱船占23.5%。此外,運力超過15000TEU的超大型船,在2018年增長了33%。

雖然增速呈放緩趨勢,但並未能改變運力過剩與(yu) 供需不平衡的趨勢。一直以來,供過於(yu) 求在大多數航運細分領域都有體(ti) 現,運力過剩也導致2018年運價(jia) 走低,在集裝箱船領域尤其如此。

2018年集裝箱船隊運力供應增加了6%,而截至2019年1月1日,全球海運集裝箱貿易僅(jin) 增長了2.6%,供需不平衡使2018年上半年主要航線市場運價(jia) 下跌——上海至美西運價(jia) 曾低至1200美元/FEU,上海至美東(dong) 運價(jia) 則為(wei) 2200美元/FEU。

雖然麵臨(lin) 著運力過剩問題,但超大型船隻的持續部署並未停止。 2019年初,跨太平洋航線上運力超過12000TEU的集裝箱船占25%,高於(yu) 2018年初的19%和2016年初的7%。

與(yu) 跨太平洋市場正相反,亞(ya) 遠東(dong) 至歐洲航線的平均運價(jia) 有所下降。2018年,上海至北歐航線的平均運價(jia) 為(wei) 822美元/TEU,較2017年平均水平下降6.2%,上海至地中海航線的平均運價(jia) 下降了2.4%,至每797美元/TEU。

亞(ya) 歐航線運價(jia) 的走低,主要受到歐洲貿易疲軟以及大型船舶的不斷投入導致運力過剩影響。數據顯示,2018年底,亞(ya) 歐航線運力超過15000TEU的集裝箱船,占整個(ge) 亞(ya) 歐市場總運力的53%,高於(yu) 2017年底的44%和2016年底的33%。

此外,較高的平均燃油價(jia) 格(2018年與(yu) 2017年相比增加了31.5%)增加了承運人的運營和成本壓力。

《報告》還稱,2019–2020年的運價(jia) 走勢還有待觀察。雖然中美貿易衝(chong) 突在一定程度上提振了集運市場2018年底的運價(jia) ,但到了2019年,無論是跨太平洋航線還是亞(ya) 歐航線運價(jia) ,都未出現令人滿意的增長。

此外,包括限硫令的生效等新的挑戰也在隨時考驗市場,額外成本的增加已成定局。在此情況下,對於(yu) 班輪公司來說,運力管理對於(yu) 應對供需不平衡和高運營成本,至關(guan) 重要。不過,《報告》還指出,限硫令導致船舶安裝脫硫塔,以及加速老舊船舶拆解,將在某種程度上緩解供需失衡。

3. 市場集中度增加

內(nei) 外環境的變化也使得班輪業(ye) 態發生改變,同時湧現出一些新的趨勢。近年來,全球集裝箱運輸行業(ye) 的整合步伐加快,班輪公司並購不斷,航運聯盟幾番重組。

目前,三個(ge) 聯盟主導著集裝箱運輸市場,並在東(dong) 西三大幹線上占據了多數份額。與(yu) 2014年相比,當下前十大班輪公司占據的市場份額從(cong) 68%增加到90%,而現在排名前十的班輪公司大部分是聯盟成員,其部署的運力也從(cong) 大約5500萬(wan) TEU增加到9640萬(wan) TEU。

集裝箱運輸業(ye) 正日益集中,這一點在2014年到2019年間,聯盟成員與(yu) 非聯盟成員所部署的航線數量上也可以一窺端倪。

2019年第一季度,由聯盟內(nei) 運營商提供的航線服務總數為(wei) 285條,而2014年第一季度,這一數字僅(jin) 為(wei) 150條,增長率達90%。而同樣是在2019年第一季度,非聯盟成員的運營商提供的航線數量為(wei) 223條,在2014年同期,航線數量則為(wei) 431條,減少了近50%。此外,在2014年第一季度到2019年第一季度之間,全部班輪運輸航線的數量減少了9.7%。

這些變化都說明,班輪航線服務在更多地集中在聯盟之內(nei) ,側(ce) 麵反映出集運業(ye) 的集中度在增強。

不僅(jin) 如此,三大聯盟目前在東(dong) 西三大幹線的市場份額也是集運市場集中度的最好說明。

截至2019年2月,三大聯盟在亞(ya) 歐航線上擁有絕對的統治力,非聯盟成員的市場份額隻有1.1%。市場集中度在跨太平洋市場上稍有緩解,聯盟成員在該市場的份額占比為(wei) 86.7%,也就是說,非聯盟成員在該市場上,尚有與(yu) 聯盟成員們(men) 競爭(zheng) 的空間。

《報告》認為(wei) ,班輪公司間的橫向合並,會(hui) 增加小型運營商麵臨(lin) 的壓力。同時由於(yu) 更大船舶的投入,對於(yu) 部分麵積較小以及不夠發達的國家來說,在連通性和交通服務方麵都提出了挑戰,因此,可能會(hui) 影響到服務頻次、運輸效率、準班率等。

而從(cong) 托運人的角度來看,行業(ye) 集中度增加,使遠洋航線數量增加、往返時間縮短,在變化多端的市場環境,擁有了更多靈活性和適應性。

綜上所述,《報告》認為(wei) ,長期來看,海上運輸的格局正在緩慢改變,全球經貿出現新常態。

其特征是,全球經濟和貿易總體(ti) 溫和增長,供應鏈結構向著有利於(yu) 區域貿易流的方向調整,中國經濟的再平衡持續推進,技術和服務在價(jia) 值鏈和物流中發揮更大的作用,自然災害更加頻繁,氣候問題日益突出,加快落實可持續發展議程以及對全球變暖影響認識正在增強。

因此,各國須製定合理規劃,采取具有前瞻性的靈活應對措施,抓住清潔能源及可持續發展所帶來的機遇。

鄭重聲明:本文版權歸原作者所有,轉載文章僅(jin) 為(wei) 傳(chuan) 播更多信息之目的,如作者信息標記有誤,請第一時間聯係我們(men) 修改或刪除,多謝。

| 米兰体育全站 |

| 國際空運 |

| 國際海運 |

| 國際快遞 |

| 跨境鐵路 |

| 多式聯運 |